不動産投資で失敗に陥る投資家が後を絶ちません。実際、不動産投資の失敗率は決して低くなく、一度失敗すると数千万円規模の損失を被る可能性があります。

しかし、失敗する人には共通したパターンがあり、事前に知識を身に付ければ失敗は回避可能です。本記事では、実際の失敗事例を紹介し、失敗の根本原因と具体的な回避策を徹底解説します。

- 不動産投資で失敗する人の具体的な特徴

- 実際の失敗事例とその原因・回避策

- 失敗を防ぐためのリスク対応策と具体的な不動産投資手法

不動産投資に失敗する人の特徴

不動産投資で失敗する人には、いくつか共通点が存在します。これらの特徴を理解すれば、同じ過ちを繰り返すリスクを大幅に減らせるでしょう。

1.勉強が不足している

不動産投資での致命的な失敗要因は、基礎知識の不足です。多くの投資家が「不動産は安全な投資」という思い込みだけで参入し、損失を被っています。

不動産投資には、法律・税務・金融・建築など多岐にわたる専門知識が必要です。例えば、建物の構造や耐震性を理解していなければ、将来的な修繕費用を正確に見積もれません。

また、不動産取得税や固定資産税の仕組みを知らなければ、想定外のコストで収支が悪化するリスクがあります。

2.計画性が欠如している

不動産投資において、明確な投資戦略や出口戦略を持たない投資家は失敗しやすい傾向です。「なんとなく儲かりそう」というあいまいな動機では、市況の変化に対応できません。

例えば、「キャピタルゲイン(売却益)狙いなのか」「インカムゲイン(家賃収入)狙いなのか」があいまいでは、適切な物件選定ができません。

投資期間が設定されていないケースも、よくある失敗事例の一つです。5年で売却するのか、30年保有するのかによって、選ぶべき立地や物件タイプは大きく異なります。

3.適当に物件を選定する

物件選定において、立地や建物の質を軽視する投資家は必然的に失敗します。「価格が安いから」「利回りが高いから」という単純な理由だけで物件を選ぶのは危険です。

不動産投資の成否を決める重要な要素は立地です。特に、人口減少地域の物件は、将来的な資産価値の大幅な下落リスクを抱えています。

建物の質も同様に重要な要素です。築年数、構造、設備のグレードは、将来の修繕費用や空室リスクに直結します。

4.短期的に利益を得ようとする

不動産投資を短期間で大きな利益を得る手段と考える投資家は、高確率で失敗に終わります。不動産は本来、中長期的な資産形成を目的とした投資商品だからです。

短期利益を追求する投資家は、フルローンでの物件購入、転売目的での投機的な物件取得、市場の一時的な上昇局面での性急な参入などをしがちです。これらの行動は、いずれも大きなリスクを伴う上に、成功する保証はありません。

5.リスクを軽視している

不動産投資には、空室リスク、金利上昇リスク、災害リスク、法規制変更リスクなど、多様なリスクが存在します。これらのリスクを軽視または無視する投資家は、想定外の損失に直面するでしょう。

特に深刻なのが、空室リスクの軽視です。不動産業者は「入居率98%」などの数字を提示しますが、これは業者全体の平均値であり、個別物件の保証ではありません。実際には、立地や物件の質によって空室率は大きく変動します。

金利上昇リスクも見逃せません。現在の低金利環境が永続するという前提で投資計画を立てる投資家が多いものの、金利が1%上昇するだけで月々の返済額は数万円増加する可能性があります。

35年ローンの場合、1%の金利上昇で総返済額は数百万円増加するケースも珍しくありません。

6.収支計算が甘い

不動産投資の収支計算において、収入を過大評価し、支出を過小評価する投資家は失敗する確率が高いです。特に、想定賃料の設定や維持管理費の見積もりで甘い計算をするケースが頻発しています。

賃料設定では、新築時や現在の相場だけを参考にする投資家が多いですが、築年数の経過とともに賃料は下落するのが一般的です。

支出面では、管理費・修繕積立金の値上がり、大規模修繕費用、空室時の広告料、設備交換費用などを過小評価するケースが目立ちます。例えば、エアコンや給湯器の交換だけで20万円以上の出費となることも珍しくありません。

7.修繕費の発生に対応できない

不動産投資では、定期的な修繕費の発生が避けられません。しかし、多くの投資家が修繕費を軽視し、資金不足で適切なメンテナンスができずに物件価値を下落させています。

エアコンや給湯器、インターホンなどの設備は10年前後で交換が必要です。内装の修繕費用として、退去時のクリーニング、壁紙や床材の張り替えなども忘れてはいけません。

大規模修繕が発生したとき、マンションの場合は修繕積立金で対応しますが、一棟物件の場合は所有者が全額負担しなければなりません。外壁塗装、屋根の補修、給排水管の交換など、一度の工事で数百万円の費用が発生するケースもあります。

8.管理会社の選定に失敗する

管理の質が低い会社を選ぶと、空室の長期化・家賃の下落・入居者トラブルの頻発・ずさんな管理などが理由で、収益が悪化するリスクがあります。

優良な管理会社は、迅速な入居者募集、・適切な家賃設定・トラブル対応・建物メンテナンスなどを総合的にサポートします。

管理会社の選定では、管理戸数・入居率・対応エリア・管理業務の内容・費用体系などを総合的に評価する必要があります。また、担当者の対応スピードや専門知識の豊富さも重要なチェックポイントです。

実際の失敗事例

不動産投資の失敗は決して他人事ではありません。ここでは、実際に起こった失敗事例を詳しく紹介し、なぜ失敗したのか、どうすれば避けられたのかを具体的に解説します。

- ワンルームマンション投資の失敗例①

- ワンルームマンション投資の失敗例②

- キャッシュフローより「節税」目的を優先して失敗した事例

- 管理会社選びの失敗事例

- フルローンの失敗事例

- サブリース契約の失敗事例

- 地方物件投資の失敗事例

1.ワンルームマンション投資の失敗事例①

都内在住のサラリーマンAさんは、新築ワンルームマンションを2,800万円で購入しましたが、毎月8万円の持ち出しが発生し、5年後に2,200万円で売却せざるを得ませんでした。総損失額は約1,080万円に達しています。

Aさんの失敗要因は、業者の営業トークをうのみにしたことです。「節税効果で実質負担はゼロ」「将来の年金代わりになる」という説明を信じ、詳細な収支シミュレーションを行わずに購入を決断しました。

実際の収支は想定と大きく乖離していました。家賃収入9万円に対し、ローン返済12万円、管理費1.5万円、修繕積立金1万円、固定資産税等1.5万円で、毎月7万円の赤字が発生します。

この失敗は、事前の収支計算と出口戦略の検討で回避できました。新築プレミアム分を考慮した適正価格での購入、または築浅中古物件での投資を選択すべきでした。

2.ワンルームマンション投資の失敗事例②

地方都市でワンルームマンション投資を行ったBさんは、表面利回り12%の高利回り物件に魅力を感じて購入しました。しかし、2年間で4回の入居者交代があり、最終的に空室が1年以上続いて売却しました。

Bさんが購入した物件は、駅徒歩15分の築20年ワンルームマンションです。価格800万円、家賃8万円で表面利回り12%と魅力的に見えましたが、立地とターゲット層の分析が不十分でした。

問題は、物件周辺の賃貸需要を正確に把握していなかったことです。最寄り駅は特急停車駅でしたが、単身者が少なく、実際の需要は限定的でした。また、築20年ということで設備が古く、現代の入居者ニーズに合っていませんでした。最終的に500万円で売却し、諸費用を含めた総損失は約400万円となりました。

3.キャッシュフローより「節税」目的を優先して失敗した事例

高年収のCさんは、節税効果を期待して新築一棟アパートを1億2,000万円で購入しました。しかし、想定していた節税効果が得られず、毎月50万円の持ち出しが発生しています。

Cさんは税理士から「不動産投資による損益通算で大幅な節税が可能」と提案され、頭金1,000万円で一棟アパート(8戸、想定家賃収入月額60万円)を購入しました。しかし、実際の節税効果は年間約80万円程度で、キャッシュフローの悪化を補えませんでした。

問題の根本は、節税を主目的とした投資判断です。ローン返済額月額55万円に対し、満室時の家賃収入でも60万円。管理費、修繕費、税金等を差し引くと、満室でも月額10万円程度の赤字が発生する構造でした。

さらに、築2年目から空室が発生し始め、月額の持ち出しは50万円に膨らんでいます。節税よりもキャッシュフローを重視した物件選定を行うべきでした。

4.管理会社選びの失敗事例

Dさんは、管理手数料の安さだけで管理会社を選択した結果、空室期間の長期化と家賃滞納問題で年間180万円の損失を被りました。

Dさんは都内で中古ワンルームマンション3戸を所有していましたが、管理手数料を節約するため、相場の半額(家賃の2.5%)で管理を受託する会社に変更しました。しかし、その会社の管理体制は極めてずさんでした。

入居者募集の広告が不十分で、空室期間が平均4カ月に延びてしまいます。さらに、家賃滞納が発生しても督促が遅く、3カ月分の家賃が回収不能となったケースも発生します。建物メンテナンスも不十分で、共用部分の清掃が行き届かず、物件の印象が悪化しました。

結果として、3戸合計で年間約180万円の損失が発生する結果となりました。

5.フルローンの失敗事例

Eさんは、自己資金を温存するためフルローン(頭金なし)で投資用マンションを購入しました。しかし、金利上昇と空室リスクが重なり、月額15万円の赤字が継続しています。

Eさんは2,500万円の投資用マンションを金利2.5%、35年ローンのフルローンで購入しました。当初は満室想定で月額2万円のプラス収支を見込んでいましたが、複数のリスクが同時に顕在化しました。

まず、購入から1年後に金利が0.5%上昇し、月額返済が約8,000円増加。さらに、入居者が退去後、3カ月間の空室が発生しました。空室期間中も月額9万円のローン返済は継続するため、大幅な赤字となりました。

フルローンの最大のリスクは、わずかな収支悪化でも持ち出しが発生することです。頭金を入れることで月々の返済額を抑え、リスクバッファーを確保すべきでした。

6.サブリース契約の失敗事例

Fさんは「30年家賃保証」のサブリース契約でアパート経営を始めました。契約から5年後に家賃が20%減額され、さらに契約解除を迫られ、現在は空室だらけのアパートを抱えています。

Fさんは建設会社から「30年間家賃保証で安心経営」と提案され、8,000万円でアパートを建設しました。当初の保証家賃は月額50万円で、ローン返済額45万円を上回る収支を見込んでいました。

しかし、契約から5年後、サブリース会社から「周辺相場の下落により家賃を40万円に減額したい」と通告されました。Gさんが拒否すると、契約解除を申し出られ、物件の管理も放棄されました。

現在、8戸中6戸が空室状態で、月額家賃収入は12万円程度です。ローン返済は継続しているため、毎月30万円以上の持ち出しが発生しています。サブリース契約の「家賃保証」は法的拘束力が弱く、業者都合で変更される可能性があることを理解すべきでした。

7.地方物件投資の失敗事例

関東在住の会社員Gさんは、表面利回りが高い地方の物件に魅力を感じ、人口5万人の地方都市で築15年のアパート一棟を3,500万円で購入しました。しかし、立地選定とマーケット分析の甘さにより、4年間で約800万円の損失を被る結果となりました。

Gさんが購入した物件は、表面利回り14%という高利回りが魅力でした。12戸のアパートで満室時の月額家賃収入は41万円、年間492万円の収入を見込んでいました。しかし、問題は物件の立地とターゲット層の分析が不十分だったことです。

物件は最寄り駅から徒歩18分の住宅地にあり、周辺には大学も工場もありませんでした。Gさんは「駅近でなくても車社会だから大丈夫」と考えていましたが、実際のターゲット層を正確に把握していませんでした。

さらに深刻だったのは、その地域の人口動態を詳しく調査していなかったことです。総務省の住民基本台帳人口移動報告によると、その市は年間約200人のペースで人口が減少しており、特に20代から30代の転出が顕著でした。地方創生の取り組みはあったものの、具体的な成果が現れるまでには時間がかかる状況でした。

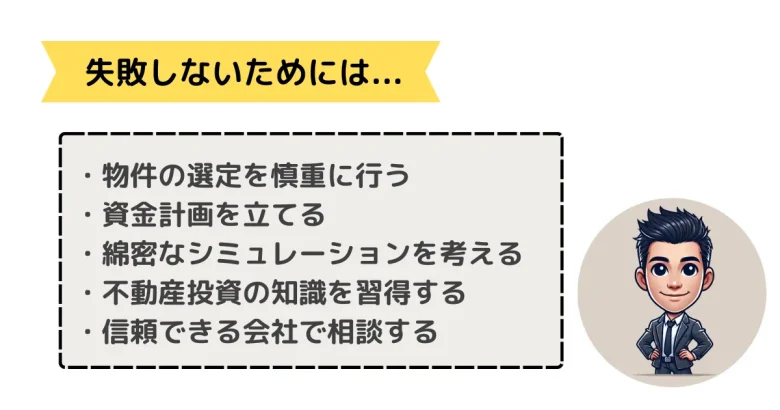

失敗しない不動産投資の始め方

不動産投資で成功するためには、感情的な判断を避け、データに基づいた合理的なアプローチが不可欠です。ここでは、失敗事例から学んだ教訓を生かし、堅実に不動産投資を始めるための具体的な方法を解説します。

物件の選定を慎重に行う

不動産投資の成否を決める最重要ポイントが物件選定です。価格の安さや高利回りだけに惑わされず、立地・建物・収益性を総合的に評価する必要があります。

選定ポイント

- 立地選定

-

まず人口動態を徹底的に調査しましょう。国立社会保障・人口問題研究所の将来推計人口データをはじめとした情報を活用し、対象エリアの20年後の人口予測を確認してください。

- 交通利便性

-

最寄り駅までの徒歩時間や路線の本数、都心部へのアクセス時間などが重要な要素です。

- 建物評価

-

構造・築年数・管理状況を重点的にチェックします。特に、1981年以前の旧耐震基準の物件は避けることをおすすめします。

- 管理組合の財政状況や大規模修繕の実施履歴

-

管理費・修繕積立金の滞納状況は、将来のトラブルを予測する重要な指標です。

資金計画を立てる

不動産投資では、物件価格以外にも多額の初期費用と継続的な維持費用が発生します。資金計画の甘さが後の収支悪化につながるため、保守的な計画を立てることが重要です。

初期費用では、物件価格の10~15%程度の諸費用が発生します。具体的な費用の詳細は、以下のとおりです。

- 仲介手数料(物件価格 × 3% + 6万円)

- 登録免許税

- 不動産取得税

- 司法書士費用

- 火災保険料

- ローン事務手数料など

3,000万円の物件であれば、300~450万円の諸費用を見込む必要があります。

融資を受ける際には、頭金を物件価格の2~3割は用意することをおすすめします。フルローンは月々の返済額が高くなり、わずかな収支悪化で赤字に転落するリスクがあるためです。

また、金利上昇リスクを考慮し、現在の金利から1~2%上昇した場合の返済額もシミュレーションしておきましょう。

運転資金として、月額支出の6カ月分程度を現金で確保することも重要です。空室や大規模修繕などの突発的な出費に対応したとき、慌てずに済むための資金として活用できます。

綿密なシミュレーションを考える

不動産投資の成功には、楽観的な想定ではなく、現実的なシミュレーションが不可欠です。収入面では家賃下落リスクを、支出面では予期せぬコスト増加を織り込んだ計算を行いましょう。

- 家賃収入面

-

築年数による家賃下落や空室リスク(年間1~2カ月程度)、入居者交代時の原状回復費用(1回あたり10万~30万円)、広告料(家賃1~2カ月分)などの要素を考慮してください。

- 支出面

-

管理費・修繕積立金の値上がり(年率2~3%)、設備交換費用の積み立て(年間20万~30万円)、税金・保険料の増額リスクなどを織り込みます。特に、築10年を超えた物件では設備の交換頻度が高くなるため、十分な予算確保が必要です。

- キャッシュフロー面

-

税引き後の実質利回りを重視しましょう。表面利回りが高くても、税金や諸費用を差し引くと赤字になるケースは珍しくありません。また、売却時の想定価格も保守的に見積もり、投資期間全体での収益性を評価することが重要です。

不動産投資の知識を習得する

不動産投資で継続的に成功するためには、体系的な知識の習得が欠かせません。法律・税務・金融・建築など、幅広い分野の基礎知識を身に付ける必要があります。

法律知識では、借地借家法や宅地建物取引業法、区分所有法などの基本的な内容を理解しましょう。特に、賃貸借契約の更新・解約に関する規定は、実際の賃貸経営で頻繁に問題となります。

税務知識では、不動産所得の計算方法、減価償却の仕組み、各種税金の計算方法を習得してください。節税対策についても、正しい知識に基づいた適法な方法を学ぶことが重要です。

信頼できる会社で相談する

不動産投資では、信頼できるパートナーとの連携が欠かせません。物件仲介や物件管理など、各分野の専門家との良好な関係構築が重要です。

不動産仲介会社の選定では、以下のポイントを重視しましょう。

- 宅地建物取引業の免許番号と更新回数(数字が大きいほど長期営業)

- 全国宅地建物取引業協会連合会への加盟状況

- 過去の仲介実績と顧客満足度

また、投資用不動産に特化した会社を選ぶことで、より専門的なアドバイスを受けられます。

管理会社については、管理戸数、入居率、対応エリア、管理業務の範囲、緊急時の対応体制などを総合的に評価しましょう。

不動産投資のリスクと対応方法

不動産投資には多様なリスクが存在することを理解し、適切に対処することが長期的な成功の鍵となります。リスクをおそれて投資を避けるのではなく、各リスクの性質を理解し、適切な対応策を講じることで、安定した収益を確保できるでしょう。

空室リスクとその対応方法

空室リスクは不動産投資においてもっとも頻繁に発生するリスクです。

空室リスクの対応策

- 立地選定を重視する

-

「駅徒歩10分以内」「人口増加エリア」「複数路線利用可能」といった高い需要が見込める立地を選ぶことで、空室リスクを大幅に軽減できます。

- ターゲット層を明確にする

-

ニーズに合った設備や間取りを提供することが重要です。

- 管理会社を選定する

-

入居者募集力の高い管理会社を選び、定期的に募集活動の状況を確認しましょう。空室が1カ月以上続く場合は、家賃設定の見直しや設備改善の検討が必要です。

- 家賃保証会社を活用する

-

効果的に入居者の間口を広げることができます。

家賃下落リスクとその対応方法

築年数の経過とともに、家賃が下落するのは避けられません。

家賃下落リスクへの対応策

- 定期的な設備更新と建物メンテナンス

-

エアコン、給湯器、インターホンなどの設備を最新のものに更新することで、築年数による家賃下落を抑制できます。

- 共用部分の清掃や外観の維持

-

物件の印象を良好に保つことも効果的です。

- 将来性のある立地を選ぶ

-

再開発計画や大型商業施設の開発予定がある地域では、将来的な家賃上昇の可能性もあります。地方自治体の都市計画や開発計画を定期的にチェックし、長期的な視点で物件を評価することが重要です。

一般的な交換周期

| 設備名 | 一般的な交換周期 |

|---|---|

| エアコン | 約10~15年 |

| 給湯器 | 約10~15年 |

| インターホン | 約15~20年 |

金利上昇リスクとその対応方法

現在の低金利環境が永続するとは限りません。金利が1%上昇すると、35年ローンの場合、月々の返済額は数万円増加し、総返済額は数百万円増加する可能性があります。

金利上昇リスクの対応策

- 固定金利を活用する

-

変動金利より若干高めですが、金利上昇リスクを完全に回避できます。また、繰り上げ返済により元本を減らすことで、金利上昇の影響を軽減することも可能です。

- 借入比率を抑える

-

物件価格の7~8割程度の借入に抑えることで、金利上昇時の返済負担増加を軽減できます。また、複数の金融機関と取引関係を築き、金利交渉の余地を確保することも効果的です。

災害リスクとその対応方法

日本は自然災害の多い国であり、地震・台風・水害などによる物件の損傷リスクは無視できません。特に、築年数の古い建物ほど、災害時の被害が大きくなりがちです。

災害リスクの対応策

- 火災保険・地震保険へ加入する

-

保険金額は物件の再建築価格をベースに設定し、家財保険や施設賠償責任保険も合わせて検討しましょう。

- ハザードマップを活用する

-

洪水や土砂災害のリスクが高いエリアでの投資は慎重に判断すべきです。

- 建物の耐震性能を確認する

-

1981年以降の新耐震基準に適合した物件を選び、可能であれば耐震診断の結果も確認してください。また、定期的な建物点検により、災害に対する脆弱性を早期に発見・改善することも大切です。

修繕リスクとその対応方法

建物の老朽化により、大規模な修繕費用が突然発生するリスクがあります。特に、築20年を超えた物件では、屋根、外壁、給排水設備などの大規模修繕が必要となる可能性が高まります。

修繕リスクへの対応策

- 毎年一定額を修繕積立として蓄える

-

一棟物件の場合、年間家賃収入の5~10%程度を修繕積立として確保することをおすすめします。

- 建物の定期点検をする

-

換気設備(地下駐車場やトイレの換気ファンなど)排煙設備(非常時に煙を外に出す装置)、非常用照明設備などを点検し、問題の早期発見・対処を心がけましょう。

マンション投資の場合は、管理組合の修繕積立金の状況を定期的に確認してください。修繕積立金が不足している管理組合では、将来的に一時金の徴収や大幅な積立金増額が行われる可能性があります。長期修繕計画の内容と積立金の充足状況を必ずチェックしましょう。

入居者トラブルリスクとその対応方法

家賃滞納や近隣住民とのトラブル、物件の損傷など、入居者に関するトラブルは避けられないリスクです。

入居者トラブルの予防策

- 入居審査を厳格化する

-

収入証明書の提出や保証人の設定などにより、支払い能力の高い入居者を選別しましょう。また、家賃保証会社の利用により、滞納リスクを軽減することも効果的です。

- トラブル発生時の対応体制を整備しておく

-

信頼できる管理会社との連携により、迅速な問題解決を図りましょう。また、弁護士などの法的専門家とのネットワークを構築し、深刻なトラブルに備えることも重要です。

流動性リスクとその対応方法

不動産は株式などと比べて流動性が低く、売却したいときにすぐに現金化できないリスクがあります。特に、立地の悪い物件や特殊な用途の物件では、売却に長期間を要する可能性があります。

流動性リスクの対応策

- 購入時から出口戦略を明確にしておく

-

売却想定価格や売却時期、売却方法などを事前に計画し、定期的に見直しを行いましょう。また、一般的な住宅用途の物件を選ぶことで、売却時の買い手を確保しやすくなります。

- 市場動向の情報収集を怠らないようにする

-

複数の不動産仲介会社との関係を維持し、売却を検討する際は複数の会社から査定を取得し、適正な価格設定を行いましょう。

法規制変更リスクとその対応方法

税制改正や建築基準法の変更、都市計画の変更など、法規制の変更により不動産投資の収益性が影響を受けるリスクがあります。特に、相続税制や所得税制の変更は、投資戦略に大きな影響を与える可能性があります。

法規制変更リスクへの対応策

- 税制や法規制の動向を定期的に確認する

-

税理士や弁護士などの専門家、不動産投資仲間との定期的な相談により、変更への対応策を検討することも効果的です。

- ポートフォリオを多様化させる

-

異なる立地、異なる物件タイプに分散投資することで、特定の法規制変更による影響を軽減できます。また、REIT(不動産投資信託)や不動産クラウドファンディングなど、ほかの不動産投資手法との組み合わせもリスク分散の観点から有効です。

リスクを抑えられる不動産投資の方法

直接的な不動産購入以外にも、リスクを抑えながら不動産投資を行う方法が「REIT」と「不動産クラウドファンディング」です。これらの投資手法は、少額から始められ、専門知識がなくても参加しやすいという特徴があります。

REIT

REIT(不動産投資信託)は、多数の投資家から資金を集めて不動産に投資し、その収益を投資家に分配する仕組みです。日本では「J-REIT」と呼ばれ、証券取引所で株式と同様に売買できます。

J-REITの大きなメリットは、少額から不動産投資を始められることです。1万円程度から投資可能で、数百億円規模の優良不動産に間接的に投資できます。また、プロの運用会社が物件選定から管理まで行うため、個人投資家が直接不動産を購入する場合と比べて、専門知識が不要です。

また、証券取引所で売買できるため、現物の不動産投資よりも高い流動性を確保できるメリットもあります。複数の不動産への分散投資もしやすく、リスク軽減効果も得やすいでしょう。

不動産クラウドファンディング

不動産クラウドファンディングは、インターネット上で複数の投資家から資金を募り、特定の不動産事業に投資する仕組みです。2017年の不動産特定共同事業法の改正により制度が整備され、近年急速に市場が拡大しています。

投資家にとっては、1万円程度の少額から不動産投資を始められ、想定利回りも年率3~8%程度と魅力的な水準です。

一方で、中途解約が原則できないため流動性が低く、運営会社の経営破綻リスクがあるなどのデメリットも存在します。想定どおりの分配金が得られない可能性があるため、投資対象と運営会社の選定は慎重に行う必要があります。

まとめ

不動産投資で失敗する人で特徴的なのは、知識不足や計画性の欠如、リスク軽視という点です。しかし、これらの失敗要因は、適切な準備と対策により回避できます。

失敗事例から学べることは、不動産投資には「絶対に安全」な投資は存在しないということです。月額数十万円の赤字や数千万円の損失といった深刻な失敗も、事前の綿密な調査と準備で防げたケースが少なくありません。

不動産投資は魅力的な投資手法ではあるものの、全員に向いているとは限りません。REITや不動産クラウドファンディングなどの方法もあるため、個人の経験値や資金力、リスク許容度に応じて、適切な投資手法を選択することも重要です。

よくある質問

- 物件選びで一番重要なポイントは何ですか?

-

最も重要なのは立地です。人口動態や賃貸需要、交通利便性などを調査し、将来価値が維持または上昇するエリアを選ぶことが成功の鍵です。築年数や構造、設備の状態も必ずチェックし、長期運営に耐えられる物件を選びましょう。

- どのくらい自己資金を用意すべきですか?

-

物件価格の2~3割程度を頭金として用意することが推奨されます。フルローンは収支悪化時の赤字リスクが高いため避けるべきです。加えて、運営資金として月額支出の6カ月分程度は現金で確保しておくと、空室や修繕に柔軟に対応できます。

- 失敗を避けるための収支計算のポイントは?

-

家賃下落や空室期間、管理費・修繕費の値上がり、設備交換コストなど、将来発生しうる支出を保守的に見積もることです。表面利回りではなく、税引き後の実質利回りで判断し、売却時の価格も慎重に予測する必要があります。

- 管理会社はどうやって選べば良いですか?

-

管理戸数・入居率・対応スピード・トラブル対応能力・費用体系などを総合的に評価します。管理手数料の安さだけで決めると、空室長期化や家賃滞納などで損失が拡大する恐れがあるため、信頼性と実績を重視してください。

穴吹興産株式会社 不動産ソリューション事業部

アセットマネジメントグループ課長 穴吹 章彦

【資格】

・宅地建物取引士

・不動産証券化協会認定マスター

【経歴】

ソリューション事業部の業務に7年従事し、投資用不動産のアセットマネジメント業務を経験。現在は不動産特定共同事業におけるファンドの組成業務に従事し、投資家との契約業務全般を担当。不動産クラウドファンディングの仕組みや専門用語を解説しながら、情報発信を行っている。