不動産投資に興味はあるものの、「何から始めればいいのかわからない」「初心者でも本当にできるの?」と不安を感じていませんか。

実は、不動産投資は少額から始める方法もあり、正しいやり方を知れば初心者でも無理なく取り組めます。

本記事では、不動産投資の仕組みから具体的な始め方、気をつけるポイントまでをわかりやすく解説します。

- 不動産投資の始め方7ステップ

- 不動産投資のメリットとリスク

- 不動産投資の種類と特徴

不動産投資の基本を理解する

不動産投資を成功させるためには、その仕組みや収益構造、利回りといった基本を正しく理解することが不可欠です。

基礎知識をしっかりと押さえることで、リスクを最小限に抑えつつ、自身のライフプランに合った投資判断が可能になり、長期的に安定した資産形成へとつながります。

不動産投資とは何か

不動産投資とは、マンション、アパート、一戸建てや商業施設などの不動産を購入・運用し、そこから得られる収益を目的とした投資手法です。

株式や投資信託といった金融資産と異なり、「現物資産」を持つ安心感があり、インフレ時にも価値が目減りしにくいという特徴があります。

収益を得る2つの方法

不動産投資の収益は、大きく分けて「インカムゲイン(運用益)」と「キャピタルゲイン(売却益)」の2つです。

現在の日本では、家賃収入をメインとしたインカムゲイン狙いの投資が一般的ですが、出口戦略(いつ売るか)を考える上ではキャピタルゲインの視点も重要です。

| 収益の種類 | 内容 | 特徴 |

|---|---|---|

| インカムゲイン | 家賃収入などの継続収益 | 毎月安定した現金収入が得られる |

| キャピタルゲイン | 物件売却による利益 | 短期間で大きな利益を得られる可能性がある |

利回りの基礎知識

利回りとは、投資した金額に対して「1年間でどのくらいの収益が得られるか」をパーセンテージで表した指標です。

不動産広告に記載されているのは「表面利回り」が一般的ですが、実際の手残りを把握するには「実質利回り」でのシミュレーションが必須です。

| 種類 | 特徴 | 注意点 |

|---|---|---|

| 表面利回り | 計算が簡単 | 実際の収益とは差が出やすい |

| 実質利回り | 現実に近い数値 | 計算に手間がかかる |

不動産投資のメリット

不動産投資には、他の投資信託や株式投資にはない独自のメリットが数多くあります。

これらを正しく理解することで、自分の資産形成の目的やライフプランに最適な手法かどうかを判断できるようになります。

【5つのメリット】

- 安定した家賃収入を得られる

- レバレッジ効果が使える

- 節税効果が期待できる

- 生命保険代わりになる

- 管理を任せて運用できる

安定した家賃収入を得られる

不動産投資の最大の魅力は、入居者がいる限り継続的に得られる「家賃収入」です。

景気変動によって株価や配当が上下しやすい株式投資に比べ、賃料は変動が緩やかで予測が立てやすいという特徴があります。

- 毎月定額のキャッシュフロー

給与以外に第2の収入源ができる - 価格の安定性

賃料は物価に連動しやすく、急激な下落が起こりにくい - 長期的な運用

一度入居が決まれば、数年単位で安定した収益が見込める

レバレッジ効果が使える

「レバレッジ」とは、金融機関の融資を活用し、自己資金の数倍から十数倍の資産を運用することを指します。

これは、現物資産という担保価値がある不動産投資ならではの強みです。

レバレッジ効果には、次のようなメリットと注意点があります。

| 項目 | メリット | 注意点 |

|---|---|---|

| 資金効率 | 少ない元手で、より高い収益率を目指せる | 借入金額が大きくなるため、心理的プレッシャーがある |

| 資産形成スピード | 自己資金だけでは買えない優良物件を保有できる | 金利上昇により、返済額が増加するリスクがある |

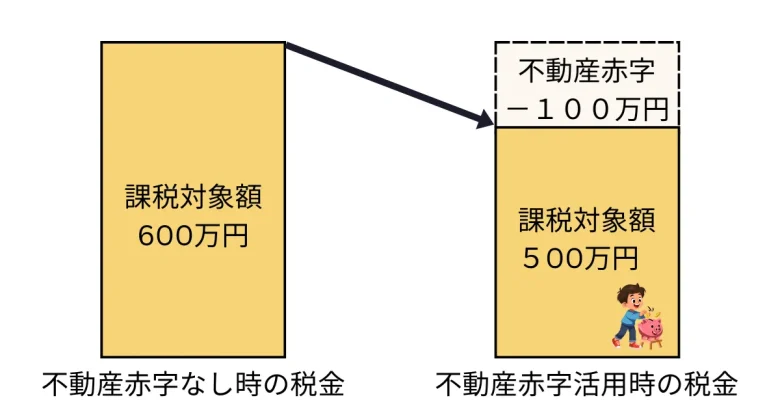

節税効果が期待できる

不動産投資では、家賃収入から「経費」を差し引いた結果が赤字になった場合、その損失を本業の給与所得と合算(損益通算)して、所得税・住民税を還付させることが可能です。

特に「減価償却費」という、実際にはお金が出ていかない帳簿上の費用を計上できるのが大きなポイントです。

【不動産赤字による節税効果】

(例)給与所得600万円の場合

計上できる主な経費には

「減価償却費・ローン金利(建物分)・管理費・修繕費・固定資産税」

などがあります。

生命保険代わりになる

不動産投資ローンを組む際、多くの場合「団体信用生命保険(団信)」に加入します。

これは、ローン契約者に万が一のことがあった場合、保険金でローンの残債が完済される仕組みです。

| 比較項目 | 不動産投資(団信) | 一般的な生命保険 |

|---|---|---|

| 万が一の備え | ローンが完済され、無借金の物件が残る | 契約額に応じた保険金が支払われる |

| 遺族への収入 | 毎月の家賃収入が遺族年金代わりになる | 保険金を切り崩して生活する |

| コスト面 | 金利に含まれるため、別途の支払感がない | 毎月の保険料支払いが発生する |

管理を任せて運用できる

不動産投資は「経営」に近い側面がありますが、実務のほとんど(入居者募集、クレーム対応、清掃など)は管理会社に委託できます。

- 手間がかからない

本業が忙しい会社員や高齢の方でも運用が可能 - プロのノウハウ

空室対策やトラブル解決を専門家に任せられる - 資産の維持

適切な管理により、将来の売却価格(資産価値)を維持しやすい

不動産投資のリスクと対策

不動産投資は他の投資に比べて「リスクの予測とコントロール」がしやすい投資と言われています。

あらかじめ想定されるリスクとその具体的な出口戦略を理解しておくことで、大きな損失を未然に防ぎ、長期的に安定した資産運用を実現できます。

不動産投資で想定される主なリスクは、次のとおりです。

- 空室リスク

- 家賃下落リスク

- 金利上昇リスク

- 修繕費・維持費リスク

- 流動性リスク

空室リスク

空室リスクとは、入居者が決まらず家賃収入が途絶えるリスクです。これが最大のリスクですが、事前のリサーチで最も回避しやすいリスクでもあります。

【主な原因】

駅から遠いなどの立地不良、周辺相場との乖離、ターゲット層(単身・ファミリー)のミスマッチ。

【対策】

- 賃貸需要の事前調査

-

ターゲット層がそのエリアにどれだけいるか、周辺の競合物件の稼働率はどうかを精査する。

- サブリース(一括借り上げ)の検討

-

手数料はかかりますが、空室時も一定の賃料が保証される仕組みを利用する。

- 客付けに強い管理会社選び

-

仲介店舗を多く持つ、またはリーシング(入居募集)に定評のある会社を選ぶ。

家賃下落リスク

新築時が最も高く、築年数の経過とともに家賃が下がるのは自然な流れです。これを「想定内」として収支シミュレーションに組み込むことが重要です。

【主な原因】

築年数の経過、周辺エリアの供給過多、周辺施設の撤退(大学や工場の移転など)。

【対策】

- 再開発エリア・人気沿線を選ぶ

-

将来的に地価や需要が下がりにくい場所を厳選する。

- リノベーションによる価値向上

-

単なる修理ではなく、時代に合った間取りや最新設備(無料Wi-Fi、宅配ボックス等)を導入して競争力を高める。

金利上昇リスク

不動産投資ローンを利用している場合、金利が上昇すると返済額が増え、収支が悪化する可能性があります。

特に変動金利で借り入れている場合は注意が必要です。対策としては、返済余力を持った資金計画を立てることや、固定金利の活用、繰り上げ返済を検討することが挙げられます。

金利タイプごとの特徴と注意点は、以下のとおりです。

| 金利タイプ | 特徴 | 注意点 |

|---|---|---|

| 変動金利 | 当初の金利が低い | 金利上昇時に返済額が増える |

| 固定金利 | 返済額が安定する | 変動より金利が高め |

修繕費・維持費リスク

不動産は、時間の経過とともに劣化していくため、定期的な修繕や維持管理が欠かせません。

【主な原因】

給湯器やエアコンの故障、外壁塗装や屋上防水などの大規模修繕。

【対策】

- 長期修繕計画の確認

-

中古マンションなどの場合、修繕積立金が適切に貯まっているか、計画が破綻していないかを確認する。

- 修繕費の積み立て

-

毎月の家賃収入から5%~10%程度を、将来の修繕専用口座へ別枠で貯めておく。

流動性リスク

不動産は「今日売りたい」と思っても、現金化までに通常3~6ヶ月はかかります。

【主な要因】

高額商品であるため買い手が限られる、銀行の融資審査に時間がかかる。

【対策】

- 出口戦略の策定

-

「10年保有して売却する」「相続まで持ち続ける」など、保有期間の目安を決めておく。

- 換金性の高い物件選び

-

都市部の区分マンションなど、取引事例が多く市場で人気のある物件を選ぶ。

不動産投資の種類と特徴

不動産投資と一口に言っても、一室から所有するスタイルから、建物丸ごと、あるいはネット経由の少額投資まで多岐にわたります。

それぞれの「初期投資額」「収益性」「リスク」の違いを比較し、自分の資産状況や目的に合った手法を選びましょう。

代表的な不動産投資の種類には、以下のようなものがあります。

- 区分マンション投資

- 一棟アパート・マンション投資

- 戸建て投資

- 不動産クラウドファンディング

区分マンション投資

分譲マンションの一室を購入して運用する、最もポピュラーな手法です。

特徴

都心の好立地物件を選びやすく、資産価値が落ちにくい傾向があります。

メリット

融資を受けやすく、自己資金が少なくても始められる。

管理の大部分を管理組合や管理会社に運営を任せやすい。

注意点

1室のみの運営では、入居か空室かで収支が大きく左右されるため、空室時のキャッシュフローがマイナスになりやすい。

一棟アパート・マンション投資

建物全体(土地+建物)を所有するスタイルです。

特徴

土地を所有できるため資産性が高く、部屋数が多いため「空室リスクの分散」が効くのが最大の強みです。

メリット

満室時の収益力が非常に高く、一気に資産を拡大できる。

注意点

数千万円〜数億円規模の資金調達が必要になる。外壁塗装や屋上防水など、数百万円単位の大規模修繕費を計画的に積み立てる必要がある。

戸建て投資

中古の一戸建てを購入して賃貸に出す手法です。

特徴

ファミリー層がターゲットとなるため、一度入居すると5〜10年といった長期入居が見込めます。

メリット

管理費・修繕積立金(共益費)がかからない。土地面積が広いため、将来的に更地にして売却しやすい。

注意点

建物が古い場合、初期の修繕費がかさむ。次の入居者が決まるまでの「客付け」に工夫(DIYやペット可など)が必要な場合がある。

不動産クラウドファンディング

1万円程度の少額から、インターネットを通じて特定の不動産プロジェクトに出資する新しい手法です。

特徴

実物不動産を所有するのではなく、事業者の運用成果を分配金として受け取ります。

メリット

数万円から始められ、管理の手間が一切ない。優先劣後構造など、投資家の元本を守る仕組みがあるファンドが多い。

注意点

融資(レバレッジ)が使えないため、大きな資産形成には時間がかかる。運用期間中の現金化が難しい。

不動産投資タイプ比較表

| 種類 | 初期費用 | 収益性 | 手間 | 向いている人 |

|---|---|---|---|---|

| 区分マンション | 低〜中 | 中 | 低 | 忙しい会社員、堅実派 |

| 一棟アパート | 高 | 高 | 中 | 資産を大きく増やしたい人 |

| 戸建て投資 | 中 | 中〜高 | 中〜高 | 長期安定を狙う人、DIY好き |

| クラウドファンディング | 極低 | 低〜中 | 低 | 1万円から試したい未経験者 |

不動産投資の始め方7ステップ

不動産投資は、正しい手順を踏むことでリスクを最小限に抑えられます。単に物件を探すだけでなく、その前後の準備と確認を徹底することが、10年、20年と続く安定運用の鍵となります。

まずは全体の流れを把握しておきましょう。

STEP➀投資目的と目標を明確にする

まず「なぜ投資をするのか」を言語化しましょう。

ライフプランへの組み込み

「50代までに月10万円の副収入が欲しい」のか「定年時の退職金を活用して老後の安心を得たい」のか。

目標の数値化

目標利回りだけでなく、許容できる「最大損失(空室が続いた場合にいくらまでなら持ち出しが可能か)」も考えておくと、判断基準が明確になります。

STEP②基礎知識を学ぶ

本やWebでの学習に加え、自分に合う「手法」を絞り込みます。

知識の習得

利回りの計算方法、減価償却の仕組み、エリアの特性など。

戦略の決定

区分マンション、一棟アパート、築古戸建てなど、STEP1の目的に沿った手法を選択します。

STEP③資金計画を立てる

自己資金をいくら出すか決めると同時に、「自分がいくらまで借りられるか」の目安を把握します。

初期費用の把握

物件価格の7%~10%程度は諸費用(税金・手数料等)として現金が必要です。

融資の打診

物件を決める前に、自分の属性(年収や勤続年数)で融資が可能な金融機関に目星をつけておくと、条件の良い物件が出た際にすぐ動けます。

STEP④物件を探す

ポータルサイトで相場観を養い、信頼できる不動産会社や担当者を見つけます。

物件の精査

立地、築年数、管理状態に加え、「なぜ売りに出されているのか」という背景も確認します。

信頼できるパートナー探し

自分の属性や戦略を得意とする不動産会社とコンタクトを取り、未公開情報の提供を受けられる関係性を築きます。

STEP➄収支シミュレーションを行う

物件候補が見つかったら、家賃収入からすべての経費とローン返済を差し引いた「手残り(キャッシュフロー)」を算出します。

不動産会社の提示する数字を鵜呑みにせず、自ら厳しい条件でシミュレーションすることが失敗を防ぐ最大の防御策です。

【収入】の見方

満室想定だけでなく、常に空室率(5~10%程度)を差し引いて計算する。

【支出】の項目

運営費(OPEX)

管理委託費、共用部電気代、固定資産税・都市計画税。

資本的支出

将来の設備交換(エアコン、給湯器)や大規模修繕のための積立金。

ローン返済

元金返済だけでなく、金利上昇リスクも加味する。

表面利回りではなく、諸経費をすべて引いた後の「実質利回り」や「自己資金に対する収益率(CCR)」を意識しましょう。

STEP⑥融資審査を受ける

物件の購入に目処がついたら、金融機関へ融資を申し込みます。審査では「本人の属性(稼ぐ力)」と「物件の収益性(担保価値)」の2軸が評価されます。

【審査で見られる主なポイント】

- 個人属性

-

勤務先、勤続年数、年収、既存債務(他ローン)の状況

- 物件評価

-

積算価値(土地・建物の価値)と収益還元価値(稼ぐ力)

【対策】

複数の金融機関(メガバンク、地銀、信金)に打診し、金利、融資期間、融資比率(LTV)を比較する。

自己資金(頭金)をどれだけ出せるかにより、金利条件が優遇されるケースが多い。

STEP⑦契約・運用を開始する

融資の承認が下りたら売買契約・決済を行い、ついにオーナーとしての運用がスタートします。ここからは「選ぶ」段階から「経営する」段階へと移行します。

【運用のポイント】

管理会社の活用

入居者募集、賃料回収、トラブル対応を委託し、オーナーは報告書のチェックに専念する。

定期的な状況確認

空室が出た際の募集条件(敷金・礼金・広告費)の最適化。

物件の保守

清掃状況や設備の不具合がないか、定期巡回や写真報告で確認する。

出口戦略の意識

5年後、10年後の売却価格を想定しながら、価値を維持するためのメンテナンスを行う。

少額から始める不動産投資

「不動産投資には数千万円の資金が必要」という常識は変わりつつあります。近年、テクノロジーの進化により、1万円程度の少額からスマホ一つで始められる投資手法が登場しています。

初期費用や運用の手間を最小限に抑えつつ、不動産投資の収益性を享受できるため、未経験者の「最初の一歩」として最適です。

少額から始められる不動産投資には、次のような特徴があります。

- 1万円程度から投資できる

- 物件管理の手間がかからない

- 分散投資がしやすい

- リスク軽減の仕組みが用意されている

不動産クラウドファンディングの仕組み

不動産クラウドファンディングは、一言で言えば「みんなで大きな物件を共同出資する」仕組みです。

プロが選定した物件に対して複数の投資家が資金を出し合い、得られた利益を分配します。

プロに運用を任せられる

物件の選定、購入、入居者管理、売却まですべて事業者が行います。

権利の透明性

どの物件に投資しているのかが明確なため、実物投資に近い感覚を得られます。

1万円から投資できる手軽さ

最大の特徴は、まとまった自己資金やローンが不要な点です。

少額スタート

1万円〜10万円程度から始められるため、貯金の範囲内で投資が可能です。

リスク分散

100万円の予算があれば、10万円ずつ10箇所の物件(東京、大阪、地方、マンション、商業施設など)に分けて投資し、リスクを分散できます。

借金不要

ローンを組まないため、金利上昇や返済のプレッシャーを感じる必要がありません。

優先劣後方式でリスク軽減

投資家にとって最大の懸念である「元本割れ」のリスクを抑えるのが、この仕組みです。

万が一、物件の売却価格が購入時を下回っても、まずは事業者の出資分(劣後出資)から損失が補填されます。優先劣後方式の考え方は、以下のとおりです。

| 区分 | 役割 | 損失発生時の負担 |

|---|---|---|

| 優先出資(投資家) | 収益を優先的に受け取れる | 事業者の出資額を超えた損失のみ負担 |

| 劣後出資(事業者) | 投資家を守る「クッション」 | まず最初に事業者の出資分から損失を補填 |

事業者選びで確認したいポイント

少額投資は手軽な分、「どの事業者・サービスを選ぶか」が成功の分かれ目となります。

運営会社の信頼性

上場企業や、不動産業での長い実績があるか。

過去の償還実績

これまで予定通りの利回りで配当を出し、元本割れを起こしていないか。

情報の透明性

物件の所在地や収支シミュレーション、リスク説明が詳細に公開されているか。

まとめ

不動産投資は、基本的な仕組みやメリット・リスクを正しく理解し、自分に合った方法を選ぶことが重要です。

現物不動産には安定収入や資産形成といった魅力がある一方、資金や管理の負担も伴います。

近年は、不動産クラウドファンディングのように少額から始められる選択肢も登場しています。投資目的やリスク許容度を整理したうえで、無理のない形から一歩踏み出すことが、長期的な資産形成への近道といえるでしょう。

不動産投資のやり方に関するよくある質問

穴吹興産株式会社 不動産ソリューション事業部

アセットマネジメントグループ課長 穴吹 章彦

【資格】

・宅地建物取引士

・不動産証券化協会認定マスター

【経歴】

ソリューション事業部の業務に7年従事し、投資用不動産のアセットマネジメント業務を経験。現在は不動産特定共同事業におけるファンドの組成業務に従事し、投資家との契約業務全般を担当。不動産クラウドファンディングの仕組みや専門用語を解説しながら、情報発信を行っている。