「不動産を共同購入すれば、少ない負担で不動産投資ができるのでは?」と考える方は多いでしょう。たしかに、夫婦や親子で資金を出し合えば高額な物件にも手が届きやすくなります。

しかし、共同購入には見落としがちなリスクがあります。売却時に全員の同意が必要になったり、相続で持分が細分化してトラブルに発展したりするケースは少なくありません。

共同購入は、「出口戦略」と「意思決定ルール」を事前に決めておかなければ、後々トラブルにつながりやすい点に注意が必要です。

本記事では、共同購入の方法からメリット・デメリット、失敗しないための出口戦略まで徹底解説します。

- 不動産共同購入のメリット・デメリット

- 不動産共同購入に向いている人

- 共同購入後に失敗しない出口戦略の決め方

不動産の共同購入とは

不動産の共同購入とは、一つの不動産を、夫婦や親子など複数人で資金を出し合って購入する方法のことです。

共同購入の基本的な仕組み

共同購入では、物件の購入代金を複数人で負担し、その負担額に応じた割合で所有権を登記します。この所有割合のことを「共有持分」と呼びます。

例えば5,000万円の家を二人で半分ずつ出し合えば、持分も2分の1ずつになります。

単独購入と違い、売却や大きなリフォームには共有者全員の同意が必要になるのが大きな特徴です。

| 項目 | 単独名義(一人で購入) | 共有名義(共同購入) |

|---|---|---|

| 出資者 | 本人のみ | 夫婦、親子など複数人 |

| 所有権 | 100%本人のもの | 出資額に応じた「持分」を持つ |

| 住宅ローン | 単独で審査・契約 | 収入合算やペアローンが可能 |

| 売却・リフォーム | 自分の一存で決定できる | 売却や大幅な改修は全員の同意が必須 |

| メリット | 権利関係がシンプル | 予算アップ・節税効果が高い |

| デメリット | 借入額に限界がある | 離婚や相続時に揉めやすい |

共有名義と共同名義の違い

結論から言うと、不動産登記法において「共同名義」という用語はなく、正しくは「共有名義」といいます。

一般的に二つは同じ意味で使われますが、法律上は複数人で所有権を持つ状態を「共有」と定義します。

そのため、契約書や登記簿などの公的な書類では、必ず「共有者」や「持分」という言葉が使われることを覚えておきましょう。

持分割合の決め方

持分割合は、物件購入時に「誰がいくら資金を出したか」という出資比率と完全に一致させるのが鉄則です。

頭金とローン借入額の合計が出資額となります。もし出資額と異なる割合で登記すると、差額分が相手への「贈与」とみなされ、贈与税がかかるリスクがあります。

そのため、必ず負担金額に基づいて厳密に計算する必要があります。

| 夫(または親) | 妻(または子) | 合計 | |

|---|---|---|---|

| 頭金(現金) | 500万円 | 500万円 | 1,000万円 |

| 住宅ローン | 3,500万円 | 500万円 | 4,000万円 |

| 出資額の合計 | 4,000万円 | 1,000万円 | 5,000万円 |

| 正しい持分割合 | 4/5(80%) | 1/5(20%) | 1(100%) |

不動産共同購入の3つの方法

不動産の共同購入には、マイホームとしての直接保有から投資目的の小口化商品まで、主に3つの種類があります。

1.夫婦・親子での共有名義

2.任意組合型の小口化商品

3.匿名組合型の不動産クラウドファンディング

1.夫婦・親子での共有名義

最も一般的なのが、居住用の家を夫婦や親子で資金を出し合い、共有持分を持つ方法です。登記簿にそれぞれの名前と持分が記載され、所有権を直接保有します。

住宅ローン控除などの税制優遇が受けられる反面、売却時には全員の同意や実印が必要になるなど、権利関係の縛りが強いのが特徴です。

2.任意組合型の小口化商品

投資用不動産を一口単位に分け、複数の投資家で購入する仕組みです。出資者は「共有持分」を持つため、税務上は実物不動産と同じ扱いになります。

そのため、不動産の評価方法によっては相続税評価額が市場価格より低く算定されるケースがあり、資産承継対策の一つとして利用されることがあります。

ただし、近年は相続税評価額と市場価格の乖離を是正する制度見直しが進んでおり、今後は従来ほどの節税効果が期待できなくなる可能性も指摘されています。

また、共有持分として不動産を保有するため、登記手続きや確定申告などの実務対応が必要になる点にも注意が必要です。

3.匿名組合型のクラウドファンディング

インターネットを通じて不特定多数から資金を集め、事業者が不動産を運用する方法です。

少額から手軽に始められますが、出資者は不動産の所有権を持たず、あくまで配当を受け取る権利のみを持ちます。

そのため、相続税の圧縮効果はなく、利益は雑所得として扱われる点に違いがあります。

| 項目 | ①夫婦・親子の共有名義 | ②任意組合型(小口化商品) | ③匿名組合型(クラファン) |

|---|---|---|---|

| 主な目的 | マイホーム(居住用) | 資産運用・資産承継 | 手軽な投資 |

| 所有権 | あり(登記する) | あり(共有持分を持つ) | なし(出資のみ) |

| 発生する所得 | なし(居住用のため) | 不動産所得 | 雑所得 |

| 運用の手間 | 管理・修繕は自分たちで | プロに任せる | プロに任せる |

| 流動性 | 低い(売却に同意が必要) | 中(持分の売却は可能) | 期間終了まで解約不可 |

不動産共同購入のメリット4選

共同購入を選ぶことで、資金の壁をクリアし、税制優遇を最大限に活用できる4つの利点を解説します。

【不動産共同購入のメリット】

・一人あたりの購入資金・返済負担を大きく抑えられる

・住宅ローン控除を活用できる(マイホームの直接保有のみ)

・相続を見据えた資産承継の選択肢となる

・高額物件への投資もできる

一人あたりの購入資金・返済負担を大きく抑えられる

夫婦や親子で資金を出し合うことで、一人あたりの頭金や月々の返済負担を大幅に抑えることが可能です。

また、二人の収入を合算して審査を受けることで借入可能額が増えるため、単独名義では手が届かなかった物件でも、無理なく購入計画を立てられるのが最大の魅力です。

住宅ローン控除を活用できる(マイホームの直接保有のみ)

ペアローンなどを利用して共有名義にすると、夫婦それぞれが「住宅ローン控除」の適用を受けられます。

単独名義では借入額が控除の上限を超えてしまい、節税メリットを使い切れない場合でも、二人で分担すれば控除枠をダブルで活用でき、世帯全体の手取り収入を増やせます。

| 項目 | 単独ローン(夫のみ) | ペアローン(夫婦共有) |

|---|---|---|

| 借入額 | 5,000万円 | 夫:3,000万 / 妻:2,000万 |

| 控除対象限度額 | 3,000万円 | 夫:3,000万 / 妻:2,000万 |

| 控除される金額 | 年間21万円 (3000万×0.7%) | 年間35万円 (5000万×0.7%) |

| 13年間の総額 | 約273万円 | 約455万円 |

| 差額(メリット) | 約182万円 お得! |

※上記のシミュレーションは「省エネ基準適合住宅(2024年入居)」かつ、夫・妻ともに年収等の条件を満たした場合の概算です。物件の省エネ性能や入居年によって限度額は変動します。

相続を見据えた資産承継の選択肢となる

不動産を共有名義にすることで資産を複数人で保有する形となり、将来の資産承継を見据えた管理がしやすくなる場合があります。

また、一人が高額な資産を単独で保有する場合と比べ、持分を分けて保有することで相続財産が分散される可能性があります。

ただし、相続税の負担は資産総額や相続人の状況によって異なるため、必ずしも税負担が軽減されるとは限りません。

さらに、一定の要件を満たす場合には「小規模宅地等の特例」が適用され、土地の相続税評価額が減額される可能性があります。

ただし、この特例には細かな適用条件があるため、事前に制度内容を確認することが重要です。

高額物件への投資もできる

投資用不動産の場合、複数人で出資することで、一人では購入できない一棟マンションや都心の商業ビルなど、数億円規模の優良物件への投資が可能になります。

| 項目 | 小規模物件(区分マンション1室) | 大規模物件(共同購入の1棟アパート) |

|---|---|---|

| 購入価格 | 2,000万円(一人で購入) | 1億円(5人で共同購入) |

| 部屋数 | 1部屋 | 10部屋 |

| 空室リスク | 退去が出たら 家賃収入が 0円になる | 1部屋退去しても家賃収入維持 |

| 修繕費 | 突発的な出費が重い | 積立金で計画的に対応可能 |

規模の大きな物件は資産価値が落ちにくく、小規模な物件よりも空室リスクを分散しやすいため、安定経営につながります。

不動産共同購入のデメリット4選

メリットの一方で、権利関係の複雑化や責任の重さがネックになることもあります。主な4つのリスクを解説します。

【不動産共同購入のデメリット】

・売却時に全員の同意が必要になる

・意思決定に時間がかかり、機会損失につながる可能性がある

・無限責任を負う場合がある

・単独でローンが組めない

売却時に全員の同意が必要になる

共有名義の不動産全体を売却するには、共有者全員の同意と実印・印鑑証明書が必要です。

もし共有者の中に一人でも反対する人がいたり、認知症で意思表示ができなくなったりすると、事実上売却が不可能になります。

離婚時や相続発生時に最もトラブルになりやすいポイントです。

意思決定に時間がかかり、機会損失につながる可能性がある

単独所有なら自分の判断一つで決められますが、共同購入では修繕工事や賃貸条件の変更など、管理上の重要な決定をする際にも共有者の持分の過半数の同意が必要です。

意見が対立すると話し合いが長引き、必要なタイミングで工事ができないなど、不動産運営のスピード感が損なわれる恐れがあります。

保存行為(雨漏りの修理、現状維持など)

単独で行える

管理行為(賃貸契約の締結、小規模リフォームなど)

持分の過半数の同意が必要

変更行為(不動産の売却、建替え、大規模リフォームなど)

全員の同意が必要

無限責任を負う場合がある

投資用不動産を「任意組合」形式で共同購入した場合、事業が失敗して借金を抱えると、出資額を超えて個人の財産まで返済に充てなければならない「無限責任」を負う可能性があります。

そのため、契約形態が「有限責任(出資額まで)」なのかどうかを事前によく確認することが重要です。

単独でローンが組めない

ペアローンや連帯債務で住宅ローンを組むと、相手が返済不能になった際、自分に全額返済の義務が生じます。

また、自身の借入額だけでなく相手の分も含めて「借金がある」とみなされることが多く、将来的に車のローンや教育ローンを新たに組む際、審査に通りにくくなる可能性があります。

不動産の共同購入でよくあるトラブル事例

メリットが大きい共同購入ですが、人間関係やライフスタイルの変化によって深刻な揉め事に発展するケースも少なくありません。

売却意見が合わない

離婚や転勤で「家を売りたい」と思った時、相手が「住み続けたい」「まだ売りたくない」と反対すれば、物件全体を売却することはできません。

特に離婚時、オーバーローン状態で売るに売れず、元配偶者と共有名義のまま何年も連絡を取り合わなければならない状況は、精神的にも大きな負担となり、長期的なストレスにつながるケースもあります。

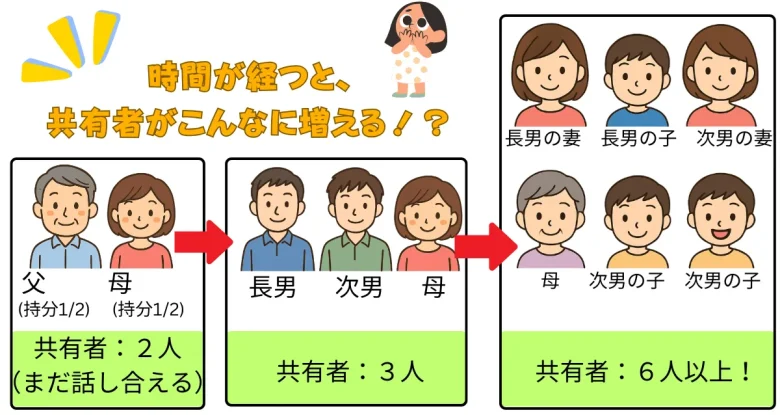

相続で持分が細分化する

共有者が亡くなると、その持分は配偶者や子供などの相続人に引き継がれます。

代を重ねるごとに共有者の人数が増え、面識のない遠い親戚同士で一つの不動産を共有する事態になりかねません。

人数が増えれば増えるほど意見の調整は困難になり、事実上の「塩漬け物件」となってしまいます。

結果、「売却のハンコ」が全員分揃わず、一生売れない負動産になる可能性もあります

第三者に持分を売却される

実は、自分の持分だけであれば、他の共有者の同意なしに第三者へ売却することが可能です。

もし共有者が金銭トラブルなどで持分を不動産業者や赤の他人に売ってしまうと、ある日突然見知らぬ会社から「家賃を払え」「全体を買い取らせろ」といった交渉を持ちかけられるリスクがあります。

共同購入後に失敗しない出口戦略の決め方

トラブルを未然に防ぐには、購入時の「約束事」が全てです。もしもの時も揉めないためのルール作りを解説します。

購入前に売却条件を決める

「結婚して10年経ったら」「子供が独立したら」「転勤が決まったら」など、ライフイベントに合わせて物件を売却するタイミングや条件を事前に話し合っておくことが重要です。

また、売却益が出た場合や、逆にローン残債が残った場合の負担割合についても、「持分割合に応じて精算する」と明確に決めておきましょう。

持分買取のルールを設定する

万が一、共有者の一人が「持分を手放したい」と言い出した時、まずは他の共有者が優先的に買い取る権利(先買権)を持つルールにしておくのが有効です。

これにより、見ず知らずの第三者が共有者に入ってくるリスクを防げます。

買取価格の算出方法(不動産鑑定士に依頼するなど)も決めておくとスムーズです。

書面で取り決めておく

口約束だけでは、いざという時に「言った言わない」の水掛け論になり、法的効力も持ちません。

決定したルールは必ず「共有物分割協議書」や「合意書」といった書面に残し、公証役場で「公正証書」にしておくことを強く推奨します。

これが将来の自分たちを守る最強の保険となります。

不動産の共同購入が向いている人

収入を合算して予算を増やしたい場合や、資産承継を考えている親子など、明確な目的がある方に最適です。

資金を分担したい夫婦

共働き世帯が増える中、夫婦で収入を合算して住宅ローンを組むケースが増えています。

二人で資金を出し合うことで、一人では手が届かない高額な物件や、立地の良い物件を購入できるのが大きなメリットです。

また、持分割合に応じて夫婦それぞれが住宅ローン控除を受けられるため、税制面での優遇も期待できます。

資産承継を考える親子

親子で資金を出し合い不動産を購入することで、資産を分散して保有することができ、将来の資産承継を見据えた管理がしやすくなる場合があります。

また、同居などの要件を満たせば「小規模宅地等の特例」が適用され、土地の評価額を最大80%減額できるため、将来の税負担を大きく軽減できます。

手間なく不動産投資するなら不動産クラウドファンディングがおすすめ

実物の不動産を共同購入する場合、契約手続きや登記、その後の物件管理など多くの手間と責任が発生します。

一方、不動産クラウドファンディングなら、1万円程度の少額からスマホ一つで出資でき、運営管理はすべて事業者に任せられます。

共有者間でのトラブルやローンの心配もなく、手間もかけずに配当益を期待できるため、共有名義のリスクや手間を避けつつ、不動産投資を始めたい方にとって有力な選択肢といえるでしょう。

▼不動産クラウドファンディングの仕組みについて知りたい方はこちらをチェック

まとめ

不動産の共同購入は、資金を出し合うことで購入可能な物件の幅が広がるほか、資産承継の選択肢の一つとなる場合があります。一方で、共有名義となるため、売却や相続の際に意思決定が複雑になるなどのリスクもあります。

共同購入で失敗しないためには、事前のルール作りと「出口戦略」の明確化が不可欠です。

もしリスクや手間を抑えて不動産投資を始めたいなら、管理不要で少額から可能な不動産クラウドファンディングもぜひ検討してみてください。

不動産の共同購入に関するよくある質問

穴吹興産株式会社 不動産ソリューション事業部

アセットマネジメントグループ課長 穴吹 章彦

【資格】

・宅地建物取引士

・不動産証券化協会認定マスター

【経歴】

ソリューション事業部の業務に7年従事し、投資用不動産のアセットマネジメント業務を経験。現在は不動産特定共同事業におけるファンドの組成業務に従事し、投資家との契約業務全般を担当。不動産クラウドファンディングの仕組みや専門用語を解説しながら、情報発信を行っている。