不動産クラウドファンディングは少額投資から始められるため、投資経験が浅い方や初心者向けの資産運用をお探しの方にもおすすめです。さらに、複数の案件に資産を分けて投資できる分散投資やリスク管理を意識した運用が可能で、安定した収益を目指せます。最近では、海外からの「インバウンド」需要も見込める物件が増えており、投資家の選択肢も広がっています。

投資先を決める際、投資家が最も気になるのは、やはり実際の投資対象の魅力や収益性ではないでしょうか。どんな立地で、どんなターゲットに向けた施設なのか、現地の雰囲気や運営状況はどうなのか、写真や資料だけでは分からない、リアルな情報が知りたいと感じる方も少なくないでしょう。

2025年1月27日よりJointo αの新商品として募集を開始した「ロイヤルパークホテル倉敷」 は、募集開始から数日で満額に達し、多くの投資家の関心を集めました。倉敷という観光地に位置し、安定した需要が見込まれるこのホテルが、実際にどんな施設で、どのような魅力を持つのかを確かめるために、今回は実際に訪れてみたレポートをお届けします。

「実際に泊まるとどんなホテルなのか?」

「投資先としての安定性や収益性は?」

こうした疑問にお答えしながら、このファンドが多くの投資家に選ばれた理由やJointo αの案件の魅力を深掘りしていきます。

それでは、ロイヤルパークホテル倉敷の詳細を見ていきましょう!

ホテルの基本情報

ホテルの概要(立地・アクセス)

2020年に開業した岡山県倉敷市の中心部に位置するロイヤルパークホテル倉敷は、観光とビジネスの両方に適した好立地を誇ります。特に、倉敷の代表的な観光名所である「倉敷美観地区」まで徒歩圏内であり、歴史的な街並みを楽しみながら宿泊できる点が大きな魅力です。

アクセス

・JR倉敷駅…徒歩約5分

・岡山空港…シャトルバスで約35分 徒歩約5分

・JR岡山駅…電車で約16分 徒歩約5分

実際にJR倉敷駅から歩いてみましたが、あっという間に到着しました。商店街の中を通れるので、雨でもほとんど濡れずに歩いてホテルへ入館できます。

ターゲット層

- ビジネス利用者

-

岡山・倉敷エリアは工業地帯としても発展しており、倉敷駅周辺には企業の拠点も多いため、出張需要も見込めます。 また、岡山市と倉敷市は経済的に密接な関係にあり、岡山市に拠点を持つ企業のビジネスパーソンが宿泊するケースも想定されます。

- 観光客(国内・インバウンド)

-

美観地区の落ち着いた雰囲気は、家族連れやカップルの旅行にも適しています。 また、周辺には瀬戸大橋や直島などの観光地もあり、広域観光の拠点として利用されるケースも多いです。また、倉敷は国内旅行者だけでなく、訪日外国人観光客(インバウンド)にも人気の高い観光地です。

投資対象になった理由

観光需要の安定性

倉敷は国内外からの観光客が多く訪れるエリアであり、特に倉敷美観地区は年間を通じて高い集客力を誇ります。インバウンド需要も回復傾向にあり、今後も継続的な宿泊需要が見込める点は、ホテル投資としての安心材料となります。

好立地による集客力の高さ

JR倉敷駅から徒歩圏内という立地は、観光・ビジネスの両方の宿泊需要を取り込むのに適しています。さらに、岡山県全体の観光活性化により、周辺エリアの宿泊施設の稼働率も安定して推移しており、市場環境としても堅実な運営が期待できます。

ブランドホテルとしての信頼性

ロイヤルパークホテルは、全国に展開する「ロイヤルパークホテルズ」ブランドの一つです。実績のあるホテルブランドであることから、運営の安定性が期待できる点も、投資案件として選ばれた理由の一つです。

実際に行ってみた!

ロイヤルパークホテル倉敷がどのようなホテルなのか、投資対象としての魅力はどこにあるのかを確かめるために、実際に現地を訪れました!

外観やエントランス

外観は落ち着いた色合いのモダンなデザインで、歴史ある倉敷の町並みに溶け込みつつも、高級感が漂っているのが特徴です。

ホテルに着いた際の第一印象は?

エントランスに足を踏み入れると、静かで上質な空気感が広がっており、観光客だけでなくビジネス利用にも適した落ち着いた雰囲気でした!

ロビーや共用部

ロビーや共用部はどんな感じでしたか?

ロビーに入ると、木の温もりを感じるインテリアとシックな照明が印象的でした。

広々とした空間には観光客やビジネス利用の宿泊客がくつろいでおり、安定した集客力が感じられます。また、チェックインカウンターのスタッフの対応も丁寧で、滞在する人にとって安心感のある接客でした。

宿泊者が自由に楽しめるスペースとして、ドリンクを楽しめるラウンジエリアや、宿泊者限定のビリヤード台も完備されています。観光客はもちろん、ビジネス利用者にとっても魅力的な環境が整っています。

室内の様子

肝心の室内はどうでしたか?

室内はシンプルながらも落ち着いた雰囲気で、家具や設備も新しく清潔感がありました。広々としたデスクスペースとベッドの快適さは、特にビジネス客やファミリー層にとって嬉しいポイントではないでしょうか。

部屋タイプはツインルーム4種類・ダブルルーム2種類の全6種類があり、広さは14~29㎡と十分な空間が確保されています。定員は2~3名とゆったり過ごせる設計が魅力的です。

ワークアウトルーム

ロイヤルパークホテル倉敷では、宿泊者専用のワークアウトルームも完備されていました。旅行先でも運動を欠かさない方や、出張中のビジネスパーソンには嬉しい設備です。

実際に利用している方も多く、健康志向の高い層にも支持されていることが伺えました。

大浴場

ホテルの大浴場も、魅力の一つです。観光や仕事で疲れた体を癒せる広々とした空間で、ゆったりとくつろげるのが特徴的です。女性風呂には2つの壺風呂が設置されており、落ち着いた雰囲気の中で贅沢な湯浴みを楽しめます。また、男性風呂にはサウナが完備されており、リフレッシュしたい方に最適な設備が整っています。

落ち着いた雰囲気と清潔感のある設備が整っており、リラックスできる時間を過ごせました。大浴場があることで、長期滞在や観光客の満足度が高まり、リピーター獲得にもつながる要素になっていると感じました。

周辺環境

ホテル周辺には、倉敷美観地区をはじめとする観光スポットや飲食店が豊富に揃っています。観光客にとってはもちろん、出張などのビジネス利用でも便利なロケーションです。

特に週末や連休には、多くの観光客が訪れるエリアであるため、宿泊需要が安定しているのが強みだと実感しました。

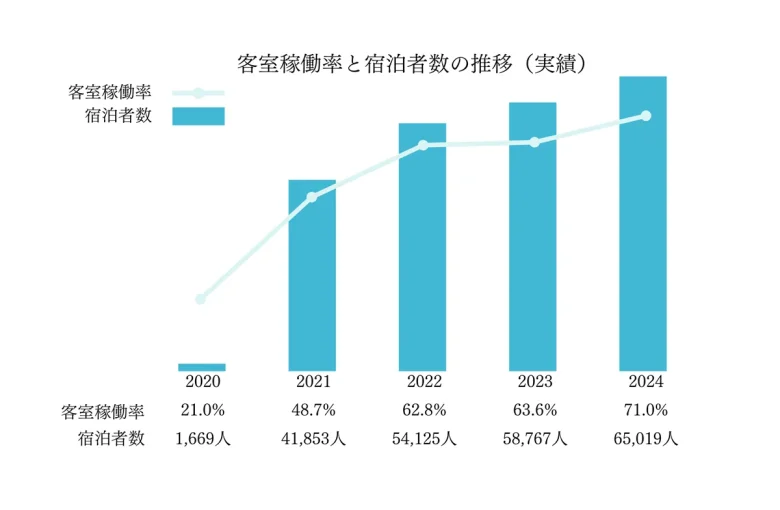

投資対象として~稼働率や需要見込み~

ロイヤルパークホテル倉敷は、観光地としての高い集客力とビジネス需要の両方を備え、稼働率の安定性が期待できる投資対象です。グラフにもある通り、2020年の開業以来、稼働率を着実に伸ばし続けおり、2023年の客室稼働率は63.6%と、全国平均および岡山県内においても高い水準を維持しています。さらに、2024年には稼働率70%を超える見込みであり、売上も安定している物件といえます。

ロイヤルパークホテル倉敷の魅力と投資価値

実際に訪れてみると、ロイヤルパークホテル倉敷の落ち着いた雰囲気と洗練されたデザイン、快適な設備が、宿泊者にとって非常に魅力的であることが分かりました。観光地としての集客力とビジネス利用の安定した需要が見込めることから、投資先としても高い評価を得られる物件です。

また、稼働率の向上と安定した収益見込みが、今後もこの物件の魅力をさらに高めていくでしょう。運用実績や将来性を考慮すると、安心して投資を検討できる案件といえます。

穴吹興産株式会社の運営するJointo αは、安全性の高い物件を多く取り扱っています。これまで約5年間で30件以上のさまざまファンドを扱ってきましたが、いまだ一度も元本割れや配当遅延が発生していません。 その実績から、多くの投資家の皆様に「安心して投資できる」と高い評価をいただいております。さらに、リピーター率は82%と、投資家の満足度の高さがうかがえます。

最新ファンド情報はメールでも配信しております。お得な情報を見逃さないためにも、会員登録しておくことをおすすめします。

よくある質問

【監修】

穴吹興産株式会社 不動産ソリューション事業部

部長/執行役員 谷中 覚

【資格】

・不動産鑑定士宅地建物取引士

・不動産証券化協会認定マスター

【経歴】

新築分譲マンション営業、M&A事業の経験を経て、現在は不動産ソリューション事業部の部長として、投資用不動産の開発と不動産特定共同事業におけるファンドの組成業務に従事。不動産投資の実務知識を活かし、不動産クラウドファンディングのに投資に役立つ情報を発信中。