ワンルーム投資とは、マンションやアパートの一室へ投資する手法です。建物を一棟ごと買うよりも予算を抑えられるメリットがある一方で、「やばい」「やめとけ」という声も見られます。

ワンルーム投資を始める際には、メリットだけでなくリスクも把握する必要があります。物件選びのポイントも押さえた上で、自分に合っている方法かどうかを検討してみてください。

・ワンルーム投資の仕組み

・ワンルーム投資のリスクとメリット

・投資性向のための準備のポイント

そもそも不動産のワンルーム投資とは

不動産のワンルーム投資とは、マンションやアパートの単身者向け物件を1室単位で購入し、賃貸に出して収益を得る投資手法です。不動産投資の中でも比較的少ない資金で始められるため、サラリーマンや投資初心者に人気があります。

ワンルーム投資で利益を得る仕組み

ワンルーム投資で利益を得る方法は、主に2つあります。

一つは毎月の家賃収入から得られる「インカムゲイン」、もう一つは物件を売却したときに得られる「キャピタルゲイン」です。

多くの投資家は、まずインカムゲインによる安定収入を重視し、長期的にはキャピタルゲインも狙う戦略を取ります。ただし、両方を同時に最大化するのは難しいため、投資目的を明確にして戦略を立てることが大切です。

インカムゲイン(家賃収入)

インカムゲインとは、物件を賃貸に出すことで毎月得られる家賃収入から、ローン返済額や管理費用などの経費を差し引いた利益のことです。ワンルーム投資の主要な収益源となります。

家賃収入の安定性は、物件の立地条件や設備、周辺環境に大きく左右されます。単身者向け物件の場合、最寄駅からの距離・通勤・通学の利便性・周辺の商業施設の充実度などが入居率に影響します。

インカムゲインを最大化するには、適正な家賃設定と高い入居率の維持が重要です。相場より高すぎる家賃設定は空室期間を長引かせ、安すぎる設定は収益を圧迫します。定期的な市場調査を行い、競合物件の動向を把握しておきましょう。

キャピタルゲイン(売却益)

キャピタルゲインとは、購入時の価格よりも高い価格で物件を売却した場合に得られる利益です。不動産価格の上昇局面や、物件の価値向上によって実現されます。

ワンルーム投資においてキャピタルゲインを狙う場合は、将来的な地域開発や交通インフラの整備予定を事前に調査することが重要です。再開発エリアや新駅開業予定地の周辺物件は、中長期的な価格上昇が期待できる場合があります。

ただし、キャピタルゲインは市場環境に左右されやすく、確実性に欠ける面があります。また、売却時には仲介手数料や譲渡所得税などの費用がかかるため、実際の手取り額は売却価格より少なくなることを理解しておきましょう。

ワンルーム投資の5つのメリット

ワンルーム投資には、ほかの投資手法にはない独特のメリットがあります。特に投資初心者や本業を持つサラリーマンにとって、魅力的な特徴が多く見られます。

1,少額の初期費用で始められる

ワンルーム投資の魅力は、比較的少ない資金で不動産投資を始められることです。一棟マンションやアパートを購入する場合は数千万円から数億円の資金が必要ですが、ワンルーム投資なら数百万円程度から始められます。

多くの場合、物件価格の10~20%程度の頭金があれば、残りは不動産投資ローンを活用して物件を購入できます。例えば、2,000万円の物件であれば200万~400万円の自己資金で投資を開始できる計算です。

また、金融機関によってはフルローン(頭金なし)での融資も可能な場合があります。ただし、フルローンの場合は金利が高くなりやすく、毎月のキャッシュフローが悪化するリスクがあるため、慎重な検討が必要です。

物件を買うときに頭金を用意せず、購入金額のすべてを銀行などから借りて買う方法です。

少ない資金で始められる一方、借入額が大きいため返済や利息の負担が重くなるリスクがあります。

また、空室や家賃下落で収入が減ると返済が厳しくなり、売却してもローン残債が残る可能性がある点に注意が必要です。

2,安定した家賃収入が期待できる

ワンルーム物件は単身者をターゲットにしているため、一定の賃貸需要が期待できます。特に都市部では単身世帯の増加傾向が続いており、中長期的な需要の安定性があります。

株式投資や投資信託と比べて、家賃収入は景気変動の影響を受けにくい特徴があります。入居者がいる限り毎月一定額の収入が得られるため、生活の基盤となる安定収入として活用できるでしょう。

ただし、立地条件や物件の管理状況によっては空室が発生し、収入が途絶えるリスクもあります。複数物件への分散投資や、賃貸需要の高いエリアでの物件選びが安定性を向上させる上で欠かせません。

3,管理の手間が少ない

ワンルーム投資は1室単位の投資であるため、管理の手間が比較的少ないメリットがあります。入居者とのやり取りや建物管理は、管理会社に委託することが一般的です。

管理会社に委託した場合、家賃の集金・入居者募集・トラブル対応・清掃管理などの業務を代行してもらえます。管理手数料は家賃の5~8%程度が相場ですが、本業に支障をきたすことなく投資を継続できます。

また、一棟物件と比べて共用部分の管理責任が限定的であることも、手間の少なさにつながります。廊下や外壁などの大規模修繕は、マンション全体の管理組合で決定されるため、個人で判断する必要がありません。

4,節税効果がある

不動産投資では、建物の減価償却費や諸経費を計上することで、所得税や住民税の節税効果が期待できます。特に高所得者にとっては、税負担軽減のメリットが大きくなります。

また、不動産投資ローンの金利や管理費、修繕費、税金なども必要経費として計上できます。これらの経費が家賃収入を上回った場合は赤字となり、給与所得などと損益通算して税負担を軽減できるのです。

建物の取得費用を法定耐用年数にわたって経費として計上する会計処理のこと。RC造(鉄筋コンクリート造)のマンションの場合、47年間にわたって減価償却を行えます。

5,インフレ対策になる

不動産は実物資産であるため、インフレ(物価上昇)に対するヘッジ効果があります。インフレ時には物価とともに不動産価格や家賃も上昇する傾向があり、実質的な資産価値の目減りを防げます。

現金や預貯金は、インフレ時には実質的な価値が下がってしまいます。例えば、年間2%のインフレが続けば、10年後には現在の100万円の価値は約82万円相当まで下がる計算です。

不動産投資を行うことで、インフレによる購買力の低下を防ぎ、長期的な資産形成に役立てることができます。ただし、デフレ環境では逆に不利になる可能性もあるため、経済情勢を考慮した投資判断が重要です。

知っておくべきワンルーム投資の6つのリスク

ワンルーム投資にはメリットがある一方で、さまざまなリスクも存在します。これらのリスクを十分に理解し、対策を講じることが投資成功の重要な要素となります。

1,空室リスク

空室リスクとは、入居者が退去した後に次の入居者がなかなか決まらず、家賃収入が得られない期間が発生するリスクです。ワンルーム投資においてもっとも注意すべきリスクの一つです。

単身者向け物件は入退去のサイクルが短い傾向があり、平均的な居住期間は2~3年程度とされています。そのため、定期的に入居者の入れ替わりが発生し、その都度空室期間が生じる可能性があります。

空室リスクを軽減するには、賃貸需要の高いエリアでの物件選びが重要です。

最寄駅からのアクセス

複数路線が利用可能

周辺に商業施設や医療機関が充実している

などの条件を満たす立地を選びましょう。

2,家賃下落リスク

家賃下落リスクとは、築年数の経過や周辺環境の変化により、設定可能な家賃が下がってしまうリスクです。収益性の悪化に直結するため、中長期的な投資計画に大きな影響を与えます。

一般的に、築年数が古くなるほど家賃は下落する傾向があります。新築時から10年間で10~20%程度の家賃下落が発生することも珍しくありません。また、周辺に競合物件が増加した場合も、家賃競争により下落圧力が生じます。

家賃下落を抑制するには、定期的なリフォームやリノベーションによる付加価値の向上が効果的です。設備の更新や間取りの改善により、築年数が経過しても競争力を維持できる可能性があります。

3,金利上昇リスク

多くの投資家が不動産投資ローンを活用してワンルーム投資を行うため、金利上昇リスクは重要な検討事項です。金利が上昇すると毎月の返済額が増加し、キャッシュフローが悪化します。

変動金利でローンを組んだ場合、市場金利の上昇に応じて適用金利も上昇します。例えば、2,000万円を35年ローンで借り入れた場合、金利が1%上昇すると毎月の返済額は約2万円増加する計算です。

金利上昇リスクを軽減するには、固定金利での借り入れや、金利上昇に耐えられる余裕のあるキャッシュフロー設計が重要です。また、繰り上げ返済により元本を減らすことで、金利上昇の影響を小さくできます。

キャッシュフローとは、お金の流れを意味します。投資でいえば、家賃収入などで「入ってくるお金」から、ローン返済や管理費などの「出ていくお金」を差し引いた残りの金額のことです。

プラスなら余裕があり、マイナスなら赤字というイメージです。

4,修繕費リスク

建物や設備の老朽化により、予想以上の修繕費用が発生するリスクがあります。特に中古物件の場合は、購入後すぐに大きな修繕が必要になる場合もあります。

ワンルーム物件でよく発生する修繕項目には、エアコンや給湯器などの設備交換、水回りの修理、壁紙や床材の張り替えなどがあります。これらの費用は1件あたり数十万円になることも少なくありません。

修繕費リスクへの対策として、物件購入前のインスペクション(建物調査)の実施や、修繕積立金の確保が重要です。年間家賃収入の10~15%程度を修繕費として見込んでおくと安心でしょう。

5,災害リスク

地震や火災、水害などの自然災害により物件が損壊し、修復費用や収入減少が発生するリスクです。日本は自然災害が多い国であるため、無視できないリスクといえます。

災害による被害は保険でカバーできる部分もありますが、すべての損失を補償できるわけではありません。また、災害後の入居者確保が困難になったり、周辺地域の不動産価値が下落したりする可能性もあります。

災害リスクの軽減には、新耐震基準(1981年以降の建築基準)に適合した物件の選択や、火災保険・地震保険への加入が効果的です。また、複数エリアに物件を分散することで、リスクの集中を避けられます。

6,流動性リスク

流動性リスクとは、物件を売却したいときにすぐに買い手が見つからず、現金化に時間がかかるリスクです。不動産は株式などと比べて流動性が低い資産であるため、注意が必要です。

ワンルーム物件の売却には、通常3~12カ月程度の期間がかかります。市場環境が悪化している場合や条件の悪い物件の場合は、さらに長期間を要することもあります。

流動性リスクを軽減するには、需要の高いエリアでの物件選びが重要です。都心部や主要駅周辺の物件は比較的流動性が高く、売却時に有利になりやすいでしょう。

ワンルーム投資の物件選びの8つのポイント

ワンルーム投資の成功は、物件選びで決まるといっても過言ではありません。収益性とリスクのバランスを考慮し、以下のポイントを総合的に判断して物件を選択することが重要です。

1,立地と賃貸需要

立地条件は物件選びにおいてもっとも重要な要素の一つです。賃貸需要の安定性や将来性を左右するため、慎重に評価する必要があります。

優良な立地の条件として、最寄駅からの距離・複数路線の利用可能性・都心部や主要ビジネス街へのアクセス・周辺の商業施設や生活インフラの充実度などが挙げられます。

また、将来的な地域開発計画や人口動態の変化も考慮すべき要素です。再開発予定地や新駅開業予定地の周辺は、中長期的な賃貸需要の拡大が期待できる場合があります。

2,築年数と価格のバランス

築年数と物件価格のバランスは、投資効率を左右する重要な要素です。新築に近いほど高価格になりがちですが、築年数が古すぎると修繕費用や賃貸需要の面でリスクが高まります。

一般的に、築5~15年程度の物件がバランスの取れた選択とされています。この範囲であれば、新築プレミアムの影響が薄れて価格が安定し、まだ大規模な修繕の必要性も低いためです。

ただし、築年数だけでなく、建物の維持管理状況や使用されている設備のグレードなども総合的に評価することが大切です。築年数が古くても適切に管理されている物件は、コストパフォーマンスに優れる場合があります。

3,賃料相場の事前調査

投資判断を行う前に、周辺エリアの賃料相場を詳細に調査することが重要です。相場を把握することで、適正な投資価格と期待利回りを算出できます。

賃料相場の調査には、不動産ポータルサイトの活用や、複数の不動産会社への聞き取り調査が効果的です。同じエリア内でも、駅からの距離や築年数、設備仕様により賃料に差があるため、条件の近い物件を多数比較しましょう。

また、過去の賃料推移や将来の賃料予測も重要な情報です。賃料が下落傾向にあるエリアでは、投資後の収益悪化リスクが高くなる可能性があります。

4,管理状況

マンションの管理状況は、物件の資産価値維持や入居者満足度に大きく影響します。管理が行き届いた物件は長期的な競争力を保ちやすく、安定した運用が期待できるでしょう。

管理会社の信頼性も重要な要素です。大手管理会社が管理している物件は、専門的なノウハウと豊富な経験により、適切な管理が期待できるでしょう。

共用部分の清掃状態・設備の維持管理状況・管理組合の運営状況・修繕積立金の残高などがあります。

特に修繕積立金が不足している物件は、将来的な修繕時に一時金の徴収が発生するリスクがあります。

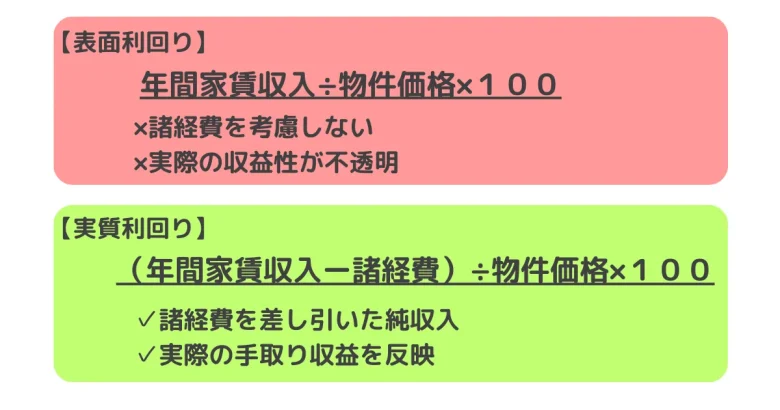

5,実質利回り

物件の収益性を判断するには、表面利回りではなく実質利回りで評価することが重要です。実質利回りは、年間家賃収入から諸経費を差し引いた純収入を物件価格で割って算出します。

諸経費には、管理費・修繕積立金・固定資産税・都市計画税・管理委託手数料・保険料などが含まれます。これらの費用は、年間家賃収入の20~30%程度になることが一般的です。

都心部のワンルーム物件の場合、実質利回り3~5%程度が現実的な水準とされています。利回りが高すぎる物件は、立地や建物状況に問題がある可能性があるため、慎重な調査が必要です。

6,将来の資産価値

不動産投資では、賃料収入だけでなく将来の資産価値も考慮することが重要です。特に売却を想定している場合は、価値の維持・向上が期待できる物件を選ぶ必要があります。

資産価値に影響する要素として、立地の将来性や建物の構造や仕様、周辺環境の変化予測などがあります。再開発や交通インフラの整備により価値向上が期待できるエリアは、長期的な投資戦略に適しているでしょう。

また、希少性の高い立地や特徴的な物件は、市場環境が悪化しても相対的に価値を保ちやすい傾向があります。一般的な物件との差別化要素を持つ物件を選ぶことも、資産価値維持の観点から重要です。

7,融資条件を比較検討する

不動産投資ローンの条件は、投資収益に大きな影響を与えるため、複数の金融機関で比較検討することが重要です。金利・融資期間・融資額・保証条件などを総合的に評価しましょう。

金利は返済総額に直結するため、可能な限り低い金利での借り入れを目指すべきです。ただし、変動金利と固定金利にはそれぞれメリット・デメリットがあるため、将来の金利動向を考慮して選択する必要があります。

融資期間が長いほど毎月の返済額は少なくなりますが、総返済額は増加します。キャッシュフローと総コストのバランスを考慮し、最適な融資期間を選択しましょう。

8,信頼できる不動産会社を探す

ワンルーム投資の成功には、信頼できる不動産会社との出会いが重要です。豊富な経験と専門知識を持つ会社を選ぶことで、適切な物件紹介と的確なアドバイスを受けられます。

よい不動産会社の特徴として、物件情報の透明性・デメリットも含めた説明・アフターサービスの充実・豊富な取引実績などが挙げられます。複数の会社と面談し、もっとも信頼できる会社を選びましょう。

また、営業担当者の知識レベルや対応姿勢も重要な判断材料です。投資家の立場に立ったアドバイスを行い、長期的な関係構築を重視する担当者を選ぶことが大切です。

ワンルーム投資を始めるときの流れ

ワンルーム投資を始める際は、段階的なステップを踏んで進めることが重要です。準備不足や性急な判断は失敗のもとになるため、各段階でしっかりと検討と準備を行いましょう。

STEP1 目標設定と資金計画を立てる

まず、投資の目的と目標を明確に設定することから始めましょう。老後資金の準備、副収入の確保、相続税対策など、目的によって適切な投資戦略が異なります。

次に、投資可能な資金の範囲を把握し、資金計画を立てます。頭金として用意できる自己資金や毎月の返済可能額、緊急時の予備資金などを整理しましょう。無理のない返済計画を立てることが、長期的な投資成功の基盤となります。

目標利回りや投資期間、出口戦略(売却か保有継続か)についても事前に検討しておくことが重要です。これらの要素により、選ぶべき物件の条件や投資エリアが決まってきます。

STEP2 不動産投資の基礎知識を習得する

投資を始める前に、不動産投資に関する基礎知識を習得することが不可欠です。書籍やセミナー、インターネットの情報を活用して、基本的な仕組みやリスクについて理解を深めましょう。

有益な知識や情報を得るには、信頼できる情報源から学ぶことが重要です。不動産会社主催のセミナーは営業色が強い場合があるため、中立的な立場の情報も併せて収集することをおすすめします。

STEP3 複数の不動産会社に相談する

基礎知識を習得したら、複数の不動産会社に相談して情報収集を行いましょう。各社の特徴や取り扱い物件の傾向を把握し、自分の投資目的に適した会社を見つけることが重要です。

相談時には、投資目的や予算、希望条件を明確に伝えましょう。また、会社の実績や取引事例、アフターサービスの内容についても質問し、信頼性を確認することが大切です。

営業担当者の対応姿勢や知識レベルも重要な判断材料です。メリットだけでなくリスクについても適切に説明し、投資家の立場に立ったアドバイスを行う担当者を選びましょう。

STEP4 物件情報を収集・比較検討する

信頼できる不動産会社を見つけたら、具体的な物件情報を収集し、比較検討を始めましょう。複数の候補物件を並行して検討することで、相場感を養い、よりよい条件の物件を見つけられます。

物件情報を整理する際は、立地条件・築年数・価格・想定利回り・管理状況などを項目別にまとめると比較しやすくなります。

気になる物件が見つかったら、周辺エリアの競合物件も調査してください。同じエリア内での家賃相場や物件の特徴を把握することで、対象物件の競争力を評価できます。

STEP5 現地確認・詳細調査を行う

候補物件を絞り込んだら、必ず現地確認を行いましょう。資料だけでは分からない建物の状況や周辺環境を実際に確認することが重要です。

現地確認では、建物の外観や共用部分の管理状況、最寄駅からの実際の所要時間、周辺の商業施設や生活インフラ、騒音や治安状況などをチェックします。可能であれば、平日と休日の両方で確認することをおすすめします。

また、管理組合の議事録や修繕履歴、長期修繕計画書なども入手して詳細に検討しましょう。これらの資料から、建物の維持管理状況や将来の修繕予定を把握できます。

現地で確認すること

STEP6 融資申込・条件交渉をする

購入する物件が決まったら、金融機関に融資の申し込みを行います。事前審査を通過していても、本審査では物件の担保評価も含めた総合的な判断が行われます。

融資条件の交渉も重要なポイントです。金利や融資期間、保証条件などについて、複数の金融機関の条件を比較し、有利な条件で融資を受けましょう。

STEP7 契約締結・物件取得する

融資承認が得られたら、売買契約の締結に進みます。契約前には重要事項説明を受け、物件の詳細情報や取引条件を十分に確認してください。

契約締結後は、融資実行、決済、物件の引き渡しと進みます。この段階で火災保険の加入手続きや、管理会社との賃貸管理契約も併せて行います。

物件取得後は、入居者募集や賃貸条件の設定など、実際の運用がスタートします。定期的な収支管理や物件の維持管理により、安定した投資成果を目指しましょう。

まとめ

ワンルーム投資は、適切な知識と戦略を持って取り組めば、安定した収益を得られる投資手法です。「やばい」といわれる理由の多くは、リスクを軽視した投資や不適切な物件選びが原因となっています。

成功のカギは、立地条件を重視した物件選びやリスク管理の徹底、信頼できるパートナーとの連携にあります。短期的な利益を追求するのではなく、長期的な視点で安定した運用を目指すことが重要です。

投資を始める前には十分な準備期間を設け、基礎知識の習得、資金計画の策定、複数物件の比較検討を行いましょう。また、投資開始後も市場動向の継続的な調査と、物件の適切な維持管理により、投資成果の最大化を図りましょう。

よくある質問

穴吹興産株式会社 不動産ソリューション事業部

アセットマネジメントグループ課長 穴吹 章彦

【資格】

・宅地建物取引士

・不動産証券化協会認定マスター

【経歴】

ソリューション事業部の業務に7年従事し、投資用不動産のアセットマネジメント業務を経験。現在は不動産特定共同事業におけるファンドの組成業務に従事し、投資家との契約業務全般を担当。不動産クラウドファンディングの仕組みや専門用語を解説しながら、情報発信を行っている。