不動産投資でつまずきやすいのが、購入時に一度に出ていく「初期費用」です。

目安は物件価格の20~30%で、頭金・手付金、仲介手数料や登記費用、印紙税、火災・地震保険料、融資手数料や保証料など多岐にわたります。

本記事では、主要な内訳の考え方を整理し、物件別のシミュレーション、費用を抑える工夫などを解説します。

- 不動産投資の初期費用の種類

- 物件タイプ別の初期費用の規模感

- 初期費用を抑える方法と代替手段

不動産投資の初期費用は物件価格の20~30%が目安

不動産投資を始める際に必要な初期費用は、頭金を含めると一般的に物件価格の20~30%程度が目安とされています。

頭金に加え、登記費用や仲介手数料、火災保険料など多くの諸費用が発生するため、物件価格だけでなくこれらを含めた総額を把握しておくことが重要です。

初期費用の内訳

不動産投資の初期費用は、大きく「頭金」と「諸費用」の2つに分けられます。

まずは大まかな内容を表でご覧ください。

頭金

| 項目 | 金額の目安 | 備考 |

| 頭金 | 物件価格の10~20% | 借入額を抑える効果あり |

初期費用

| 項目 | 金額の目安 | 備考 |

| 仲介手数料 | 物件価格の3%+6万円+税など | 上限額は宅建業法で規定 |

| 登録免許税 | 固定資産税評価額の2%程度 | 税率は登記の種類で異なる |

| 司法書士報酬 | 数万~十数万円 | 登記手続きの代行報酬 |

| 印紙税 | 1〜数万円 | 契約金額に応じて変動 |

| 不動産取得税 | 評価額の3〜4% | 都道府県から通知 |

| 固定資産税等の日割精算 | 数万円~十数万円 | 対象不動産により変動 売主と買主で按分 |

| 火災・地震保険料 | 数万〜十数万円 | 融資条件で加入必須 |

| 融資事務手数料 | 3万円~借入額の2%程度 | 金融機関によって異なる |

| 融資保証料 | 借入額の2~3%程度 | 前払いor金利上乗せ |

諸費用には、契約時や引き渡し時に支払う様々な費用が含まれており、これらの詳細を事前に把握しておくことが、余裕を持った資金計画を立てる上で非常に重要です。

以下、それぞれについて詳しく説明します。

頭金

頭金は、物件価格の一部を現金で支払う自己資金のことです。

ローンの借入額を減らすことで、月々の返済負担や総支払利息を軽減できるメリットがあります。

多くの金融機関では、物件価格の10%〜20%程度の頭金を求めることが一般的です。

また、近年は頭金なしで物件価格の全額を借り入れる「フルローン」も増えていますが、その分審査が厳しくなる傾向にあります。

自身の返済能力や将来的なリスクを考慮し、無理のない範囲で頭金の額を決定しましょう。

仲介手数料

仲介手数料は不動産会社へ支払う報酬で、上限は以下の通り法律で定められています。

| 物件価格(税別) | 上限額 |

|---|---|

| 200万円以下 | 物件価格の5%+消費税 |

| 200万円超400万円以下 | 物件価格の4%+2万円+消費税 |

| 400万超 | 物件価格の3%+6万円+消費税 |

実際にはこの上限額を請求されるケースが大半です。

物件価格が高額になるほど負担も大きくなるため、初期費用全体に占める割合を意識しておくことが大切です。

登録免許税

登録免許税は、不動産の所有権移転や抵当権設定の際に課される税金です。

税率は登記の種類によって異なり、所有権移転登記で固定資産税評価額の2%、抵当権設定登記で借入額の0.4%が一般的です。

これらは法務局に納付し、登記手続き時に必ず必要となる費用です。

司法書士報酬

不動産登記は専門性が高く、多くの場合司法書士に依頼します。

その際に発生するのが司法書士報酬で、所有権移転や抵当権設定の登記にかかる業務を代行してもらう対価です。

金額は依頼内容や事務所によって異なりますが、数万円から十数万円が一般的な水準です。

印紙税

印紙税は売買契約書や金銭消費貸借契約書に貼付する収入印紙の費用です。

契約金額に応じて税額が決まり、例えば1,000万円超5,000万円以下の契約では2万円が必要となります。

印紙を貼り忘れると契約書が有効に扱われない可能性があるため、必ず確認が必要です。

不動産取得税

不動産取得税は、不動産を購入した際に都道府県から課される地方税です。

原則として固定資産税評価額の3%(住宅以外は4%)が課税され、取得後数か月以内に納税通知書が送付されます。

軽減措置が設けられている場合もあるため、自治体の制度を確認しておくことが重要です。

固定資産税・都市計画税の日割精算

物件の引き渡し時点で、その年度分の固定資産税・都市計画税を精算する必要があります。

売主がすでに納付している場合は、買主が残存期間分を日割り精算して負担する形です。

物件価格に直接含まれていないため、予想外の費用とならないよう事前に確認が大切です。

火災保険・地震保険料

火災保険・地震保険は金融機関から融資を受ける際に加入を求められることが多い必須の費用です。

物件の構造や所在地によって保険料は変動し、数万円から十数万円が一般的です。

長期一括契約にすることで割安になる場合もあり、事前のシミュレーションが役立ちます。

融資事務手数料

融資事務手数料は、金融機関から融資を受ける際に発生する事務処理に対する費用です。

定額型(3万円程度)や定率型(借入額の2%程度)など金融機関ごとに異なる方式があります。

初期費用に直結するため、ローンを組む際は金利だけでなく事務手数料の仕組みにも注意が必要です。

融資保証料

融資保証料は、ローン返済が滞った場合に備え金融機関が保証会社へ支払う費用を、借主が負担する形で発生します。

一括前払い方式と金利上乗せ方式があり、前払いの場合は借入額の2~3%程度が目安です。

ローン契約時にまとめて支払うことが多いため、初期費用の大きな割合を占めます。

物件タイプ別に初期費用シミュレーション

不動産投資の初期費用は、物件の種類によって大きく変動します。

ここでは、代表的な物件タイプである区分マンション、一棟アパート、戸建ての3つに絞り、具体的な価格帯を想定した初期費用シミュレーションをご紹介します。

ご自身の予算や目指す投資スタイルに合わせて、どの物件が最適か検討する参考にしてください。

区分マンション

区分マンション投資は、1室単位で購入できるため初期費用が比較的抑えられる点が魅力です。

例えば価格2,500万円のワンルームを購入する場合、頭金として500万〜750万円、諸費用で100万円前後が必要となります。

そのため、合計600万〜850万円程度が目安です。

物件価格が低い分、融資を活用しやすく、初心者や少額から始めたい投資家に向いています。

ただし、空室や修繕リスクは避けられないため、利回りと立地条件を慎重に見極めることが重要です。

一棟アパート

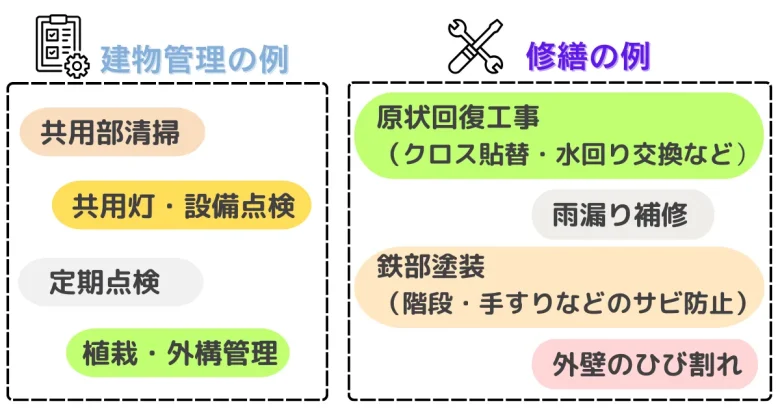

一棟アパート投資は区分マンションに比べて初期費用が大きく、まとまった資金力が求められます。

例えば価格8,000万円の木造アパートを購入する場合、頭金として1,600万〜2,400万円が必要となります。

さらに登記費用や仲介手数料、保険料などを含めると1,800万〜2,600万円程度の初期費用となります。

複数戸を一括で保有できるため、空室リスクを分散できる点がメリットですが、建物管理や修繕の負担も大きく、初心者にはややハードルが高い投資スタイルです。

\建物管理・修繕の例/

戸建て

戸建て投資は、比較的安価な地方物件から都市部の高額物件まで幅広い選択肢があります。

例えば価格2,000万円の中古戸建てを購入する場合、頭金として400万〜600万円、諸費用で70万〜100万円程度が必要となります。

そのため、合計470万〜700万円程度が初期費用の目安です。

区分マンションと比べると空室時のリスクが大きい一方で、戸建て需要のあるエリアでは安定した入居が期待できます。

リフォームや修繕を活用することで利回り向上も狙える投資方法です。

| タイプ | 想定物件価格 | 初期費用目安 | メリット | デメリット |

| 区分マンション | 約2,500万円 | 600万〜850万円 | 少額から始めやすい/融資活用しやすい | 空室リスクが直接収益に影響 |

| 一棟アパート | 約8,000万円 | 1,800万〜2,600万円 | 空室リスク分散/収益性が高い | 管理・修繕の負担が大きい |

| 戸建て | 約2,000万円 | 470万〜700万円 | エリア需要次第で安定収入/リフォームで利回り改善 | 空室時の収入ゼロリスクが大きい |

関連記事

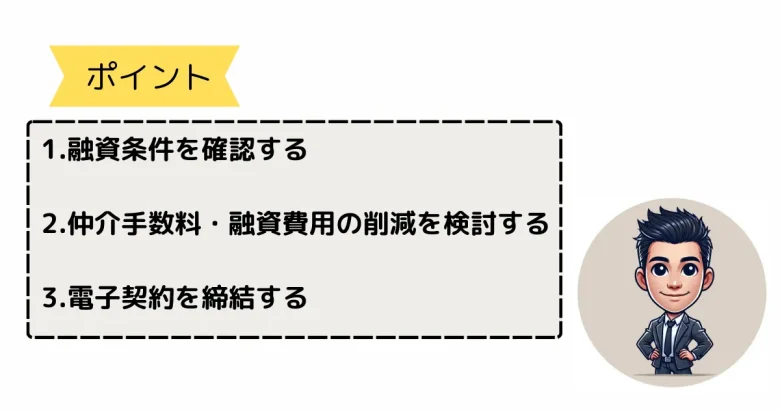

初期費用を抑える方法

不動産投資に興味があっても、「初期費用が高くて手が出せない」と諦めてしまう方も少なくありません。

しかし、いくつかの工夫をすることで、初期費用を大幅に抑えることが可能です。

ここでは、具体的な方法を3つご紹介します。これらの方法をうまく活用し、賢く不動産投資をスタートさせましょう。

1.融資条件を確認する

不動産投資の初期費用を抑える上で、最も効果的な方法の一つが、ローンの融資条件を見直すことです。

頭金なし(フルローン)や、物件価格に諸費用を含めて借り入れるオーバーローンを利用すれば、自己資金をほとんど使わずに投資を始められます。

ただし、融資額が大きくなるため、金利が高くなったり、審査が厳しくなったりする可能性があります。

複数の金融機関の金利や条件を比較検討し、返済計画を立てた上で、ご自身に最適なローンを選びましょう。

2.仲介手数料・融資費用を削減できないか検討する

仲介手数料の上限は法律で決められていますが、必ずしも満額を支払う必要はありません。

不動産会社によっては割引やキャンペーンを行っている場合もあります。

また、融資事務手数料についても金融機関ごとに定額制・定率制があり、比較することで数十万円の差が生まれることもあります。

事前に複数の選択肢を検討し、コストを抑える工夫が効果的です。

3.電子契約を締結する

契約書の作成・保管にかかる費用を抑えるために、電子契約を検討するのも有効な手段です。

印紙税は、紙の契約書に印紙を貼ることで課税されるため、電子契約書にはかかりません。

不動産の売買契約書や金銭消費貸借契約書などの金額が大きい場合、印紙代も高額になります。

そのため、電子契約を導入している不動産会社や金融機関を選ぶことで、数万円から数十万円の印紙税を節約できます。

また、書類のやり取りの手間が省けるため、手続きをスムーズに進められるというメリットもあります。

確定申告で経費計上するべき初期費用

不動産投資で得た家賃収入は、確定申告が必要です。

この際、物件の購入にかかった初期費用の一部を経費として計上することで、所得税や住民税を節税することができます。

しかし、全ての費用が経費にできるわけではありません。ここでは、経費として計上できる初期費用のポイントを解説します。

⭕経費計上できる初期費用

これらは「不動産所得を得るために直接必要となった支出」として認められます。

仲介手数料

売買契約を仲介した不動産会社への報酬

司法書士報酬

登記手続きを依頼した際の費用

登録免許税

所有権移転や抵当権設定の登記時にかかる税金

融資関連費用

ローン事務手数料、保証料など

火災保険料・地震保険料

融資条件やリスク管理で加入する保険料

印紙税

売買契約書や金銭消費貸借契約書に貼付する収入印紙代

これらは一括で経費計上できる場合と、数年にわたり償却する「繰延資産」として処理する場合があり、税務上の取り扱いを確認することが重要です。

❌ 経費計上できない初期費用

一方で、資産そのものの取得に直接充てられる支出は経費にできません。

頭金

物件価格の一部を現金で支払うもの

手付金

売買契約時に支払う保証的な金銭(購入後は物件代金に充当)

これらは資産そのものを構成する支払いとみなされるため、経費としては扱えません。

初期費用なしで始められる不動産クラウドファンディング

通常の不動産投資は物件価格の10〜20%が頭金として必要で数百万円単位の初期費用がかかります。

しかし、不動産クラウドファンディングなら1万円程度から始められ、頭金や登記費用が不要なのが大きな特徴です。

不動産投資クラウドファンディングの仕組みとメリット

不動産投資クラウドファンディングは、事業者が投資家から集めた資金で不動産を購入・運用し、得られた家賃収入や売却益を投資家に分配する仕組みです。

投資家は、物件の選定や管理をすべて事業者に任せられるため、不動産投資の専門知識や手間が不要になります。

また、少額から投資できるため、リスクを分散させやすい点も大きなメリットです。

従来の不動産投資との違い

従来の不動産投資は、物件の購入から管理、売却まで全て投資家自身が行うため、専門的な知識や多額の初期費用が必要でした。

しかし、不動産クラウドファンディングは、プロが選定した優良物件に少額から投資できるため、投資初心者でも始めやすいのが特徴です。

ただし、運用期間中は原則として解約できないなど、流動性が低い点や、事業者の倒産リスクがある点には注意が必要です。

投資の際の注意点

不動産クラウドファンディングは手軽に始められますが、いくつかの注意点があります。

まず、元本保証はありません。運用している不動産が値下がりしたり、空室が続いて家賃収入が得られなかったりすると、元本割れする可能性があります。

また、事業者の財務状況や運用実績を事前に確認し、信頼できる事業者を選ぶことが重要です。複数の事業者や案件を比較検討し、納得した上で投資を始めましょう。

不動産投資クラウドファンディングの仕組みとメリット

| 不動産クラウドファンディング | 従来の不動産投資 | |

|---|---|---|

| 仕組み | 事業者が投資家から資金を集め、不動産を運用。 | 投資家自身が不動産を購入・運用。 |

| 初期費用 | 数万円からの少額投資が可能。 | 物件価格の20〜30%が必要。 |

| 専門知識 | 不要(プロに任せる)。 | 必要(自身で物件を選定・管理)。 |

| 手間 | ほとんどかからない。 | 物件の管理や入居者募集など手間がかかる。 |

| リスク | 元本割れのリスク、事業者の倒産リスクなど。 | 空室リスク、災害リスク、家賃滞納リスクなど。 |

まとめ

不動産投資では、物件価格の20~30%にあたる初期費用が大きなハードルとなります。

頭金や諸費用の内訳を正しく理解し、物件タイプごとのシミュレーションで資金計画を立てることが重要です。

さらに、融資条件の工夫や仲介手数料の見直し、電子契約の活用などで費用を抑える方法もあります。確定申告で一部を経費計上できる点も見逃せません。

まとまった資金が用意できない場合でも、不動産クラウドファンディングなら少額から始められるため、投資を柔軟にスタートできます。

不動産投資は初期費用の大きさに戸惑う方も多いですが、正しい知識と工夫次第で着実に前進できます。

少額から始められる選択肢もあり、あなたのペースで資産形成をスタートできる環境は整っています。未来の安定収入へ向けて、一歩踏み出してみましょう。

よくある質問

穴吹興産株式会社 不動産ソリューション事業部

アセットマネジメントグループ課長 穴吹 章彦

【資格】

・宅地建物取引士

・不動産証券化協会認定マスター

【経歴】

ソリューション事業部の業務に7年従事し、投資用不動産のアセットマネジメント業務を経験。現在は不動産特定共同事業におけるファンドの組成業務に従事し、投資家との契約業務全般を担当。不動産クラウドファンディングの仕組みや専門用語を解説しながら、情報発信を行っている。