金価格の高騰やインフレ不安を背景に、「金の投資信託」は手軽に金へ投資できる商品として注目されています。

一方で検索すると「おすすめしない」「やめとけ」といった否定的な情報も多く、本当に選んでよいのか迷うこともあるでしょう。

金は配当や利息を生まないため、株式のように“複利で増やす”資産ではありません。一方で、インフレや市場不安に強い局面があり、目的次第ではポートフォリオの安定に役立ちます。

本記事では、金の投資信託が否定される理由とメリット、使ってもよい人の条件、他の投資手段との優先順位まで整理します。

金の投資信託がおすすめしないと言われる理由

金の投資信託がおすすめな人の特徴

金の投資信託を選ぶときのチェックポイント

金の投資信託が「おすすめしない」と言われる5つの理由

金の投資信託が敬遠される理由を、まずは一覧で整理すると理解しやすくなります。

1.配当がないため複利が効かない

2.手数料が高い

3.為替リスクで値動きが読みにくい

4.株・インデックス投資信託に比べて長期リターンが弱い

5.資産価格のブレや変動率が大きい

1.配当・利息が一切ないため複利が効かない

金は持っていても配当や利息などの収益を生まないため、投資信託を通じて購入しても複利効果を期待できません。

株式や債券のように、得られた収益を再投資して資産が増えていく仕組みがないため、金の価値が上がらない限り資産は増えません。

その結果、長期投資では資産が増えにくいというデメリットがあります。

そのため、長期的に資産形成をしたい場合は、金だけに偏らず、株式など収益を生む資産と組み合わせることが重要になります。

2.手数料が高い

金をテーマにした投資信託は、株式や債券を対象とする低コストのインデックスファンドと比べて、全体的に手数料が高めです。

特に、保有している間に毎日差し引かれる「信託報酬」が高いファンドが多く、これが長期運用ではリターンを大きく削る原因になります。

さらに、ファンドによっては購入時に販売手数料がかかることもあります。

一つひとつのコストは小さく見えても、数十年の積み重ねでは大きな差になります。

そのため、コストを重視して資産形成を行いたい人からは、金投資信託が「おすすめできない」と判断されやすいのです。

3.為替リスクで値動きが読みにくい

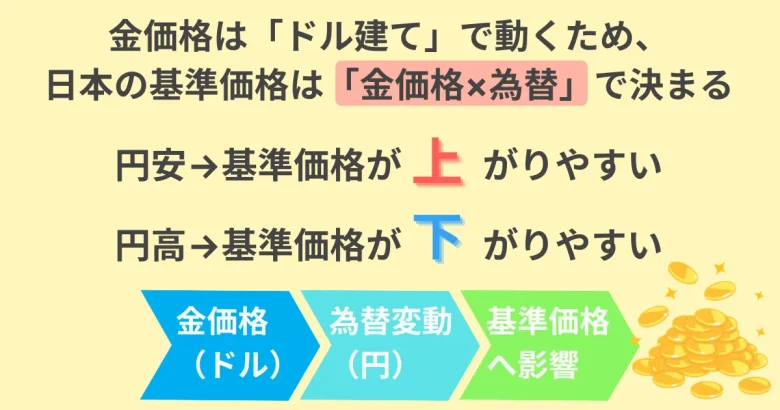

金価格はドル建てで動くため、日本の投資家は金価格の変動に加えて為替相場の影響も受けます。

円高になると金価格が上昇していても投資信託の基準価額が下がることがあり、予想が難しくなります。為替リスクを理解していないと、意図しない損失につながることもあります。

4.株・インデックス投資信託に比べて長期リターンが弱い

金は資産の保全には強いものの、企業の成長を取り込む株式やインデックス投資信託に比べて長期的なリターンは低くなりがちです。

大きく値上がりする局面もありますが、基本的には“守りの資産”であり、増やす目的で保有すると期待外れになる可能性があります。

▼ 金と株式投資信託の長期リターンの違い

| 資産クラス | リターンの特徴 | 向いている目的 |

|---|---|---|

| 株式・インデックス投資信託 | 長期成長が期待できる | 資産形成・積立投資 |

| 金投資信託 | 長期では株式ほどの成長が期待しにくい傾向 | 資産保全・リスク分散 |

5.資産価格のブレや変動率が大きい

安全資産のイメージがある一方で、金は地政学リスクや金利政策など外部要因に敏感に反応し、短期間で大きく値動きすることがあります。

投資信託でも同様に基準価額が上下しやすく、初心者には不安を感じやすい資産です。短期的な値動きに振り回されない姿勢が求められます。

金の投資信託の4つのメリット

金の投資信託には、現物を保管する必要がなく、少額から手軽に始められる点や、自動積立で長期運用に組み込みやすいという利点があります。

特に株式と異なる値動きをするため、資産全体の値動きを安定させる効果も期待できます。

少額から積立でき現物保管の手間や盗難リスクがない

金の投資信託は少額から購入できるため、初めての金投資として取り入れやすい点がメリットです。

また現物の金を保管する必要がなく、自宅での管理や盗難への不安もありません。

専門の機関が安全に管理するため、手間をかけずに金へ投資でき、資産形成を始めやすい仕組みとなっています。

こうした理由から、金投資のハードルが大幅に下がります。

自動積立・分散投資に組み込みやすい

投資信託の仕組みを活用することで、金を毎月自動的に積み立てることができます。

価格変動に左右されにくいドルコスト平均法で着実に買い続けられるほか、他の資産と組み合わせることで簡単に分散投資の一部に組み込めます。

無理なく長期投資を続けたい人に適した方法です。

このように、金の投資信託は“ほったらかし運用”との相性も良く、初心者でも無理なく続けられる仕組みが整っています。

ポートフォリオ全体のブレを抑える効果が期待できる

金は株式や債券と異なる値動きをする傾向があり、市場が不安定なときには価値が上昇しやすい特性があります。

そのため、ポートフォリオに金の投資信託を組み入れると、資産全体の値動きを安定させる効果が期待できます。リスク管理の観点で非常に役立つ資産といえます。

NISA口座でも扱える

多くの金の投資信託はNISA口座の対象であり、運用益が非課税になるメリットを享受できます。

税負担を抑えながら金への投資を行えるため、効率的に資産を増やしたい人にとって有利です。初心者でもNISAを活用することで、手軽に金投資を始めやすい環境が整っています。

2024年以降のNISAでは「つみたて投資枠」「成長投資枠」があり、対象商品かどうかは金融機関・商品ごとに異なるため、購入前に取扱区分を確認しておくと安心です。

金の投資信託を活用しやすい人の特徴

金の投資信託は、資産全体の安定性を高めたい人や、インフレ・地政学リスクに備えたい人に適した投資手段です。

現物を保管する手間がなく、少額から手軽に金へ投資できる点も大きな魅力といえます。

特に、リスク管理を重視しながら、資産を長期的に安定させたい人にとって、相性の良い選択肢といえるでしょう。

株式中心の投資で値動きのブレを緩和したい人

株式を中心に資産運用している人は、市場の変動にポートフォリオが大きく振られやすい傾向があります。

そこで金の投資信託を取り入れることで、株式とは異なる値動きを持つ金がクッションとなり、全体の値動きを安定させる効果が期待できます。

リスク分散を強化したい人にとって有効な選択肢です。

インフレ・地政学リスクに備えたい人

金は古くから「価値の保存手段」とされてきた資産で、インフレ時や地政学リスクが高まる局面で価格が上昇しやすい特性があります。

そのため、物価上昇や国際情勢の変化に対するリスク管理を強化したい人に適しています。将来の不確実性に備えたい投資家に向いた資産です。

現物を保管したくない人

金を現物で購入すると、保管場所の確保や盗難対策などの負担が避けられません。

金の投資信託であれば、運用会社が安全に管理するため、自宅で保管する必要がなく手間もリスクもありません。

管理不要で金投資のメリットだけを享受したい人にとって扱いやすい投資方法です。

少額で金に投資したい人

金の投資信託は数百円から始められる商品も多く、大きな資金を用意しなくても金投資をスタートできます。

現物購入のようにまとまった金額が必要ないため、投資初心者や無理のない範囲で資産を増やしたい人に最適です。

コストを抑えながら金投資の機会を得られる点が魅力です。

投資信託以外で金に投資する方法

金へ投資する方法は投資信託だけでなく、ETFや純金積立、現物の金地金(金の延べ棒)など多様な手段があります。

それぞれコストや手間、リスクが異なるため、自分の投資目的や管理のしやすさに応じて最適な方法を選ぶことが大切です。

金ETF(最も実務的でコストが低い)

金ETFは、証券会社を通じて株と同じように売買できる金融商品で、金価格にほぼ連動するのが特徴です。

信託報酬が低く、投資信託よりもコストを抑えて金投資ができるため、実務的で効率的な方法として人気があります。流動性も高く、短期・長期どちらの投資にも向いています。

• 売買しやすい(市場で株と同じように取引)

• 信託報酬が安い

• コストを抑えて金価格に投資できる

• 少額から短期・長期どちらにも対応できる

コストを抑えつつ効率よく金投資をしたい人に最適です。

純金積立(手軽だがスプレッドが高い)

純金積立は、毎月一定額を積み立てて金を購入する方法で、初心者でも始めやすい点が魅力です。

一方で、購入時と売却時の価格差(スプレッド)が大きく、長期ではコスト負担が重くなることがあります。

現物の引き出しができるサービスもありますが、手数料やコストを理解して利用することが重要です。

・ 毎月一定額で積立可能

・現物引き出しができるサービスもある

・購入・売却のスプレッドが広い

・長期ではコストがかさむ可能性あり

コツコツ積み立てながら金を保有したい初心者に向いた方法です。

現物投資(金地金・コイン)

金地金や金貨を直接購入する現物投資は、実物資産を手元に保有できる安心感が最大のメリットです。

ただし、購入時の手数料やスプレッドが高く、自宅で保管する場合は盗難リスクへの対策も必要です。

資産としての価値は高いものの、保管コストや管理の手間を伴う点を理解して選ぶ必要があります。

・実物資産として保有できる安心感

・購入・売却の手数料が高い

・保管場所や盗難対策が必要

・長期保有向けだが手間が大きい

実物として金を保有したい人や、長期的に資産を持ち続けたい人に適した投資方法です。

▼3つの投資方法の比較

| 方法 | 手間 | 特徴 | 向き・不向き |

|---|---|---|---|

| 金ETF | ほぼなし | 実務的・価格連動 | コスト重視の投資家向け |

| 純金積立 | かんたん | 初心者向け積立 | コツコツ積立したい人 |

| 現物投資 | 手間大 | 実物所有 | 長期保有・現物重視向け |

金の投資信託を選ぶ場合のチェックポイント

金の投資信託にはさまざまな種類があり、商品の特徴やコストに大きな差があります。

金の投資信託を選ぶ際に確認すべき主なチェックポイントをまとめると、次の通りです。

1.信託報酬

2.為替ヘッジの有無

3.純金裏付け型or先物連動型

4.過去の運用実績

購入前に信託報酬や為替ヘッジの有無、価格連動の仕組み、運用実績を確認することで、自分に合ったファンドを選びやすくなります。

迷ったら「信託報酬が低い」「現物連動に近い」「純資産が安定」の3点を優先して比較すると失敗しにくいです。

1.信託報酬

金の投資信託を選ぶ際に最も重要なのが信託報酬です。

信託報酬は保有期間中ずっと発生するコストであるため、長期保有になるほどわずかなコスト差がリターンに大きく影響します。

一見同じように見える金の投資信託でも、実際には信託報酬に大きな差があるため、事前の比較は欠かせません。

特に、長期での運用を前提とする場合は、年0.3%以下など、できる限り低コストなファンドを選ぶことが基本となります。

2.為替ヘッジの有無

金の価格はドルで決まるため、日本の投資家が金投資信託を買う場合、為替レート(円高・円安)が基準価額に影響します。

「為替ヘッジあり」のファンド

為替変動の影響を小さくできる反面、ヘッジにかかる追加コストが発生することがあります。

「為替ヘッジなし」のファンド

為替の影響をそのまま受けるため、円安になれば利益が増える可能性がありますが、逆に円高になると価値が下がるリスクもあります。

3.純金裏付け型か先物連動型か

金投資信託には大きく分けて2つのタイプがあります。

実物の金をきちんと保有して運用するタイプ(純金裏付け型)

実際の金価格に連動しやすく、実際の保有によって現物価格への連動性が比較的高いのが特徴です。

金の先物(将来の取引価格)に連動して運用するタイプ(先物連動型)

先物価格とのズレが生じることがあり、実物の金価格と違う動きをする可能性があります。

そのため、安定性を重視するなら純金裏付け型、短期的な値動きを狙いたいなら先物連動型など、自分の投資目的に合ったタイプを選ぶことが大切です。

4.基準価額の動きと過去の運用実績

ファンドを選ぶ際は、これまで基準価額がどのように推移してきたかや、市場環境が変化した局面でどのような結果を出してきたかを確認することが重要です。

基準価額が金価格に安定して連動しているか、また純資産額が大きく減少することなく維持されているかをチェックすることで、そのファンドが長期運用に適しているかどうかを判断しやすくなります。

こうした点から見て、長期にわたってパフォーマンスが安定しているファンドほど、安心して長期運用しやすいといえるでしょう。

ほかの資産との違い

金は株式や債券、不動産などとは異なる値動きや特徴を持つ資産です。

金融市場や経済情勢の影響を受けにくく、分散投資の一部としてリスク低減に役立つことが多い一方、収益構造や市場の性質は他の資産とは大きく異なります。

株式投資との違い

株式投資は企業の成長や業績に応じて値上がりが期待でき、配当といったインカム収益も得られます。

一方、金は企業活動とは無関係に動き、配当もありません。株式のような成長性はないものの、市場不安時に資産価値が上がりやすく、リスク分散効果が高い点が大きな違いです。

| 金 | 株式 | |

|---|---|---|

| 値上がり益のみ | 収益源 | 成長+配当 |

| 有事に強い | 値動き | 景気に連動 |

| 価値保存・安全資産 | 特徴 | 資産成長向き |

債券投資との違い

債券は利息収入が得られ、価格変動も比較的安定しているため、安定志向の投資家に向いています。

一方、金には利息がなく、債券とは逆に金利動向によって価格が変動しやすい特徴があります。

安全資産とされる点は似ていますが、収益構造と値動きの理由がまったく異なる点が特徴です。

| 金 | 債券 | |

|---|---|---|

| 値上がり益のみ | 収益源 | 利息収入 |

| 金利に影響されやすい | 値動き | 比較的安定 |

| インフレ・有事対策向き | 特徴 | 安定収入向き |

投資信託との違い

一般的な投資信託は株式や債券など複数の資産に分散して投資するため、成長性や利息などインカム収益が期待できます。

それに対し、金の投資信託は金価格のみを対象とするため、収益源は値上がり益(キャピタルゲイン)に限られます。資産成長よりもリスク分散を重視する投資家に向いた特徴があります。

| 金の投資信託 | 一般の投資信託 | |

|---|---|---|

| 金のみ | 投資対象 | 株式・債券など複数資産 |

| 値上がり益のみ | 収益 | 配当・利息・値上がり益 |

| リスク分散・価値保全向き | 特徴 | 成長・安定を狙える |

REITとの違い

REITは実物不動産から得られる家賃収入を投資家へ分配する仕組みのため、高い分配金利回りが魅力です。

一方、金はインカム収益がなく、価格変動に特化した資産です。不動産市場と異なる動きをするため、REITとは投資目的やリターンの性質が大きく異なります。

| 金 | REIT | |

|---|---|---|

| 値上がり益のみ | 収益源 | 不動産収益 |

| なし | インカム収益 | 分配金あり |

| 有事に強い安全資産 | 特徴 | 不動産市況に左右される |

▼REITについて詳しく知りたい方はこちらをチェック!

不動産投資との違い

不動産投資は家賃収入や物件価値の上昇による収益が期待でき、物件の管理や維持などの手間が発生します。

一方、金は保有しても収益は生まれないものの、管理が不要で流動性が高い点が特徴です。

経済状況によって値動きの方向性が異なるため、不動産とは補完関係にある資産といえます。

| 金 | 不動産 | |

|---|---|---|

| 値上がり益のみ | 収益源 | 家賃+値上がり益 |

| 管理不要 | 手間 | 管理・維持が必要 |

| 高い | 流動性 | 低い |

| 価値保存・換金性が高い | 特徴 | 収益性は高いが手間あり |

▼不動産投資について詳しく知りたい方はこちらをチェック!

▼総合比較表

| 資産 | 収益源 | 値動き | 手間 | 金との相性 |

|---|---|---|---|---|

| 株式 | 成長+配当 | 大きい | なし | ◎(相互補完) |

| 債券 | 利息 | 小さい | なし | ○(防御力UP) |

| REIT | 家賃収入 | 中 | なし | ◎(異なる動き) |

| 不動産 | 家賃+値上がり | 中 | 大 | △(手間が異なる) |

まとめ

金の投資信託は、大きなリターンを狙う資産ではありませんが、少額から手軽に始められ、インフレや有事にも強い“頼れる守りのパートナー”です。

株式や債券とも性質が異なるため、組み合わせることでポートフォリオがぐっと安定します。

特徴や比較ポイントをしっかり理解しておけば、自分にとって最適な形で安心感のある資産づくりに役立てることができます。

金 投資信託に関するよくある質問

穴吹興産株式会社 不動産ソリューション事業部

アセットマネジメントグループ課長 穴吹 章彦

【資格】

・宅地建物取引士

・不動産証券化協会認定マスター

【経歴】

ソリューション事業部の業務に7年従事し、投資用不動産のアセットマネジメント業務を経験。現在は不動産特定共同事業におけるファンドの組成業務に従事し、投資家との契約業務全般を担当。不動産クラウドファンディングの仕組みや専門用語を解説しながら、情報発信を行っている。