ワンルームマンション投資に興味を持ったものの、「本当に自分にできるのだろうか」と不安に感じている方も多いのではないでしょうか。

最近では「副収入になる」「将来の備えになる」といった前向きな情報に触れる機会が増え、不動産投資への関心は高まっています。一方で、「やめとけ」「損した」「後悔した」といったネガティブな意見や失敗談も目にすることがあり、始める決断が難しくなってしまうのも事実です。

そんな迷いを抱える方に向けて、本記事ではワンルームマンション投資に関する「やめとけ」と言われる理由や実際の失敗例を紹介しながら、成功する人と失敗する人の違いを解説します。また、よりリスクを抑えて安心して始められる不動産投資の選択肢についてもご紹介します。

自分に合った投資スタイルを見つけるためのヒントを丁寧にお伝えしますので、ぜひ最後までご覧ください。

ワンルームマンション投資が「やめとけ」と言われる理由

実際の失敗例から見える、成功する人と失敗する人の違い

ワンルーム投資に向いている人・向いていない人の判断基準

リスクを抑えた投資手法

ワンルームマンション投資の本当のリスクとメリット

「やめとけ」と言われることもあるワンルームマンション投資ですが、そもそもどのような仕組みで収益を得る投資なのでしょうか。

ここではまず、ワンルームマンション投資の基本的な仕組みや特徴を簡単に整理し、なぜ多くの人が注目しているのか、どのような魅力があるのかをみていきましょう。

ワンルームマンション投資の基本と仕組み

ワンルームマンション投資とは、ワンルーム(1Kや1DKなども含む)のマンションの一室を購入し、その部屋を第三者に貸し出すことで家賃収入(インカムゲイン)を得る不動産投資のひとつです。また、将来的に物件を購入時より高く売却できれば、売却益(キャピタルゲイン)も期待できます。

多くの場合は、金融機関から融資を受けて物件を購入し、入居者から得られる家賃収入をローン返済や経費の支払いに充てながら、月々の収益を確保するというのが一般的なやり方です。

成功者と失敗者の違いを徹底解説

ワンルームマンション投資を同じように始めたはずなのに、「うまくいった人」と「失敗してしまった人」に分かれてしまうのはなぜなのでしょうか。

成功・失敗を分ける要因には、いくつかの明確な違いがあります。ここでは代表的な3つの違いを紹介します。

- ①物件選定力

-

賃貸需要が高く、長期的に見て資産価値が維持・向上しやすい物件を見極める力です。

立地(駅からの距離、周辺環境、将来の開発計画など)

建物の状態(築年数、管理状態、設備の更新状況)

適正な価格(相場と比較して適正かどうか)これらを総合的に判断できるかどうかが、成功と失敗の分かれ道になります。

「おすすめ物件だから」「都心だから大丈夫」といった理由だけで決めてしまうと、失敗につながる可能性があります。

例えば…「都心の駅近だから大丈夫」と思って購入したものの、同じエリア内でマンションの供給が多く、空室が続いてしまうというケース

- ②資金計画の甘さ

-

ワンルームマンション投資では、物件の購入から運用まで、基本的に自身で管理していく必要があります。そのため、ローン返済だけでなく、管理費、修繕積立金、固定資産税、賃貸管理手数料、突発的な修繕費用など、様々なコストが発生します。

これらを考慮せずに、「家賃収入>ローン返済」といった単純な計算だけで始めてしまうと、思わぬ支出が重なって赤字になるリスクがあります。

- ③投資目的の不透明さ

-

何のためにワンルームマンション投資を行うのか、目的が曖昧なまま始めてしまうと、判断にブレが生じやすくなります。

営業担当者から「節税目的」「生命保険代わり」といった話をそのまま信じてしまい、本来の目的であるはずの「資産形成」につながっていないことも少なくありません。

投資目的がはっきりしていれば、適切な物件選びや出口戦略(いつ、どのように売却するか)を立てやすく、リスク管理も的確になります。

ワンルームマンション投資で「やめとけ」と言われる理由

では、なぜ世間では「やめとけ」という声が上がるのでしょうか。 その背景には、ワンルームマンション投資特有のリスクや構造的な問題があります。

ローンリスク

ワンルームマンション投資では、物件の購入時にまとまった費用がかかるため、多くの人が金融機関からローンを組んでスタートします。家賃収入が安定して入ってくれば問題ないように思えますが、空室、家賃下落、金利上昇などによって予定していた収支が大きく狂う可能性があります。特に、変動金利でローンを組んでいる場合は、金利の上昇がそのまま返済負担に直結します。本業の収入や貯蓄でカバーできれば良いですが、そうでなければ最悪の場合、自己破産に至る可能性もゼロではありません。

将来の資産価値が下がる可能性

日本の人口減少や都心部におけるワンルームマンションの供給過多により、将来的に家賃相場が下落したり、物件価格が下落したりするリスクが懸念されています。特に、地方都市や郊外の物件では、今後さらに賃貸需要が低下し、資産価値が大きく下がる可能性も否定できません。「買った時より高く売れる」という保証はなく、保有し続けるほど損失が膨らむケースもあるのです。

流動性の低さ

不動産は株や投資信託のように、売りたい時にすぐに売却できる資産ではありません。特に、収益性の低い物件や地方の物件は買い手が見つかりにくく、希望価格で売れないこともあります。その結果、長期間売却できず、出口戦略を描けないまま保有し続けざるを得ないというリスクもあります。

検討者が見落としがちなリスク

表面的なメリットだけでなく、実際に運用する上で見落としがちなリスクも理解しておくことが重要です。特に初心者が見落としやすいポイントを紹介します。

- 修繕積立金・管理費の上昇リスク

-

修繕積立金は、新築時には比較的低く設定されていることが多く、築年数が経過するにつれて段階的に増額されていくのが一般的です。さらに、大規模修繕のタイミングでは一時金の徴収が発生するケースもあります。また、管理費についても、物価上昇や管理会社の変更などによって値上がりする可能性があります。これらのコスト上昇は、将来的に収支計画を圧迫する一因になりかねません。

- 空室リスク

-

ワンルームマンション投資の最大のリスクとも言えるのが、空室の発生です。空室期間中は、家賃収入(インカムゲイン)がゼロになりますが、ローン返済や管理費・修繕積立金の支払いは続きます。立地が悪かったり、設備が古かったりすると、空室期間が長期化するリスクが高まります。

- 家賃下落リスク

-

周辺に新しい競合物件ができたり、建物の老朽化が進んだりすると、家賃を引き下げざるを得なくなる可能性があります。その結果、当初の想定よりも家賃収入が減少し、収支が悪化することがあります。

- 突発的な修繕費用

-

設備トラブルによる急な出費も見落としがちなリスクのひとつです。

例えば…・給湯器の故障

・エアコンの交換

・配管トラブルによる水漏れこれらの予期せぬ設備の故障やトラブルが発生した場合、その修繕費用はオーナー負担となります。こうしたコストは、あらかじめ収支計画に織り込んでおくことが大切です。

- 出口戦略の難しさ

-

どのくらいの時期に、いくらで、誰に売却するのかという出口戦略は、ワンルームマンション投資において非常に重要です。しかし、前述の通り、不動産は流動性が低く、希望通りの価格やタイミングに売却できるとは限りません。売却価格がローン残債を下回ってしまう「残債割れ」の状態になると、売却時に自己資金を用意する必要が出てきます。

ワンルームマンション投資の失敗事例と回避方法

ここでは、ワンルームマンション投資で実際に起こりがちな失敗例を3つご紹介します。自分が同じ失敗をしないためにも、リスクと要因を確認しておきましょう。

家賃保証(サブリース)の落とし穴

「家賃保証(サブリース)があるので空室の心配はありません。安定した収入が得られますよ」といった甘い話を鵜吞みにし、契約内容やリスクの詳細を確認せずに購入してしまうケースです。

- 【失敗の経緯】

-

物件購入後しばらくは、サブリース契約により安定した家賃が振り込まれ、順調に見えるかもしれません。しかし、契約更新のタイミングで、「周辺の家賃相場が下落している」などの理由から、保証される家賃が大きく下げられることがあります。

一方で、物件は年数を経るごとに老朽化し、修繕積立金は上がっていくのが一般的です。こうして、収入は減り、支出は増え、気づけば毎月赤字が出るようになっていた、という状況に陥ることも少なくありません。さらに、いざ売却しようとしても、ローン残債を下回る価格でしか売れず、売っても借金が残る「残債割れ」の状態になるケースもあります。

家賃保証(サブリース)は、一見安心に見えますが、保証賃料は永続的ではなく、見直される(多くの場合、減額される)リスクがあります。事前に契約内容を細かく確認し、保証がなくても成り立つような物件選びと資金計画が重要です。

空室・修繕費で陥る赤字

将来への備えとして不動産投資を始める中で、利回りの高さに惹かれて物件を購入したものの、立地や築年数、賃貸需要といった重要な要素を十分に検討していないケースです。

- 【失敗の経緯】

-

物件購入後、最初の入居者が退去したまま、なかなか次の入居者が見つからず、数ヶ月単位での空室期間が発生することがあります。その間もローン返済や管理費・修繕積立金の支払いは続きます。ようやく入居者が見つかったと思ったら、今度は給湯器やエアコンの故障など、想定外の設備修繕でまとまった費用が発生。高い利回りを期待して購入したものの、空室と修繕費等で収支は赤字となり、その他の自己資産を取り崩さざるを得なくなる状況に陥ります。

表面的な利回りの高さだけで物件を選んでしまうのは非常に危険です。賃貸需要の安定性(立地、周辺環境)、建物の状態(築年数、メンテナンス履歴)を事前にしっかり確認しましょう。特に、中古物件の場合は、購入前に将来発生しうる修繕費用をある程度見積もり、資金計画に織り込んでおくことが重要です。また、空室リスクを低減するためには、信頼できる賃貸管理会社を選ぶことも大きなポイントです。

出口戦略の失敗

「節税対策になる」「生命保険の代わりにもなる」といった本来の目的とは別の魅力に惹かれ、将来の売却(いわゆる出口戦略)まで深く考えずに物件を購入してしまうケースです。

- 【失敗の経緯】

-

数年間運用したのち、転勤や資金需要の変化などをきっかけに売却を検討したものの、不動産会社の査定が購入価格を大きく下回る結果になることがあります。その結果、ローン残債よりも下回る「残債割れ」になり、売却時に多額の自己資金が必要になってしまうことも。このような場合、売却を断念して保有を続けざるを得ず、空室リスクや管理の手間に悩み続けることになりかねません。

購入時に「将来値上がりも期待できる」と聞いていたとしても、現実はそううまくはいかないケースも多いのです。

ワンルームマンション投資は、購入する時点だけでなく、将来どう売却するかまでを見据えた戦略が不可欠です。「節税」や「生命保険代わり」といった副次的な効果に目を奪われず、将来的に売却しやすい物件(立地が良い、管理状態が良いなど)を選ぶことが重要です。また、購入時の価格が適正であったかどうかも、出口戦略に大きく影響します。複数の不動産会社の意見を聞いたり、相場を自分で調べたりするなど、慎重な価格判断が求められます。

ワンルームマンション投資は誰に向いているの?

ワンルームマンション投資にはリスクが伴いますが、その分メリットも多く、上手に活用すれば魅力的な資産形成の手段となります。では、どのような人がこの投資に向いていて、どのような人が慎重になるべきなのでしょうか。

ワンルーム投資に向いている人の特徴

- 十分な自己資金がある人

-

頭金を多く入れることでローン借入額を抑えられ、金利上昇や空室時のリスクを軽減できます。さらに、突発的な支出にも対応できる余裕資金があることが理想です。

- 不動産投資に関する知識・経験がある人

-

ワンルームマンション投資は、物件選びや賃貸管理、税務、法規など幅広い知識が求められます。そのため、自ら情報収集し、学び続ける意欲のある人、あるいは不動産会社や税理士など専門家のサポートを受けられる人は安心です。

- リスク許容度が高い人

-

空室や家賃下落、金利上昇、自然災害など、様々なリスクがつきものです。そうした状況にも対応できる、精神的・経済的なゆとりがある人に向いています。

- 長期的な視点で取り組める人

-

ワンルームマンション投資は、短期で大きな利益を出すというよりも、数十年かけてじっくり資産を育てていくスタイルです。市場の変動にも柔軟に対応しながら、長期運用に取り組める人が適しています。

- 手間を惜しまない人

-

物件探しやローン手続き、賃貸管理会社とのやり取り、確定申告など、運用にはある程度の時間と労力がかかります。これらの作業を自分で行える、または必要に応じて外部に委託して管理できる人はスムーズに投資を進められます。

ワンルーム投資に向いていない人の特徴

- 自己資金が少ない、またはフルローンを検討している人

-

自己資金ゼロで始めると、金利上昇や空室など、わずかな変動でも資金繰りが苦しくなります。無理のある借入は、破綻リスクを高める要因となります。

- 不動産投資の初心者で、勉強する時間や意欲があまりない人

-

知識不足のまま始めてしまうと、不利な条件で契約してしまったり、リスク管理ができなかったりする可能性があります。

- リスクを極力避けたい慎重派の人

-

空室リスクや物件価格の下落など、不確実な要素があるワンルームマンション投資は、リスクを嫌う人にとっては精神的な負担が大きく感じられるかもしれません。

- 他に多額のローンを抱えている人

-

住宅ローンなどの返済がある状態で、新たに数千万円のローンを組むと、家計全体に大きな負担がかかる可能性があります。

- できるだけ手間をかけずに投資したい人

-

ワンルームマンション投資は、購入後も管理・運用にかかわる様々な判断や手続きが必要です。ほったらかしで手間をかけずに運用したいという人には向いていません。

手軽にできるおすすめの不動産投資

ワンルームマンション投資のリスクや手間を考えると、「自分にはハードルが高いな…」と感じるかもしれません。しかし、「将来のために何かしたい」「不動産という実物資産に投資してみたい」という思いこそが、投資を始めるうえで大切な一歩です。

重要なのは、自分のリスク許容度やライフプランに合った投資方法を選ぶことです。ワンルームマンション投資が難しいと感じるなら、無理に始める必要はありません。

では、どのような代替手段があるのでしょうか?

近年、特に不動産投資の初心者や、リスクを抑えたいと考える人々の間で注目されているのが、「不動産クラウドファンディング」です。

初心者におすすめの不動産投資|不動産クラウドファンディングとは?

「不動産クラウドファンディング」という言葉を初めて聞いた方もいるかもしれません。これは、ワンルームマンション投資と同じように「実物不動産」を対象にした投資ですが、高額な初期費用やローンリスク、運用・管理の手間を大幅に軽減できる、新しい不動産投資の形です。

不動産クラファンとは?仕組みと特徴をわかりやすく解説

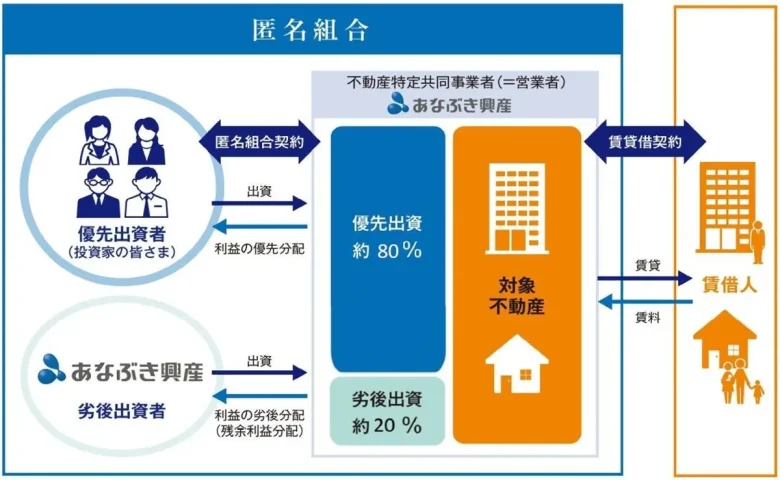

不動産クラウドファンディングとは、インターネットを通じて多くの投資家から少しずつ資金を集め、その資金を元に不動産を取得・運用し、得られた収益(家賃収入や売却益)を投資家に分配する仕組みです。

(不動産クラウドファンディング「Jointoα」における事業スキーム図より抜粋)

主な特徴

- ①少額から投資可能

-

1万円程度から始められる案件が多く、まとまった資金がなくても気軽に始められます。

- ②分散投資がしやすい

-

少額投資が可能な点から複数の案件に投資しやすいため、リスクを分散しやすいです。

- ③運用や管理の手間がかからない

-

物件の選定、管理、テナント対応、売却などは基本的にすべて事業者が行うため、投資家は基本的に手間がかかりません。

- ④専門家による運用

-

不動産のプロである事業者が運用を行うため、初心者でも安心して任せられます。

- ⑤オンラインで完結

-

申し込みから分配金の受け取りまで、すべてインターネット上で完結します。

- ⑥比較的安定した利回り

-

株式投資のような大きな値上がり益を狙うのは難しいものの、比較的安定した家賃収入(インカムゲイン)をもとに収益を得る仕組みのファンドも多くあります。

ワンルーム投資との違いを比較(初期費用/リスク/手間)

ワンルームマンション投資と不動産クラウドファンディングの違いを、気になるポイントで比較してみましょう。

| ワンルームマンション投資 | 不動産クラウドファンディング | |

|---|---|---|

| 初期費用 | 数百万円~数千万円 | 1万円~数万円程度から |

| ローン | あり(借入が一般的) | 不要 |

| 手間 | 比較的かかる | 比較的かからない |

| 資金の流動性 | 低い (売却に時間がかかる) | 低い (運用中の解約は基本的に不可) |

| 運用期間 | 長期保有が基本 | 数か月~数年と様々 |

| 所有権 | あり(区分所有権) | なし(匿名組合契約の場合) |

このように比較すると、不動産クラウドファンディングは、ワンルームマンション投資の「高額な初期費用」「ローンリスク」「管理の手間」といったデメリットを解消し、より手軽に、より低リスクで不動産投資を始められる手段であることがわかります。

不動産クラウドファンディングにもリスクはある

もちろん、不動産クラウドファンディングにもリスクはあります。

・事業者が倒産するリスク

・不動産市況の悪化により元本割れや配当遅延が起こるリスク

・運用期間中の解約は基本的にできないリスク

ただし、1口あたりの投資額が少額であるため、万が一損失が発生した場合でも、その影響は限定的です。これは、数千万円のローンを抱えるワンルームマンション投資のリスクとは大きく異なります。

初心者が安心して始められる理由とは?

不動産クラウドファンディングが、投資初心者の方に向いている理由は、以下の点にあります。

- 少額から始められる

-

案件によりますが、1万円程度の少額から試せるので、「不動産投資がどんなものか体験してみたい」というニーズに応えられます。大きな失敗を恐れることなく、第一歩を踏み出せます。

- ローン不要で精神的な負担が少ない

-

借入をしない投資なので、精神的。経済的な負担が抑えられます。

- 運用のプロにお任せできる

-

自分で物件を選んだり、管理したりする必要がないため、知識や経験がなくても始められます。また、本業が忙しい方でも、手間をかけずに不動産投資に参加できます。

- リスク分散がしやすい

-

少額で複数の異なるタイプの案件(住居、オフィス、商業施設など)や、異なる地域の案件に投資することで、リスクを効果的に分散できます。

ワンルームマンション投資に興味はあるけれど、リスクや手間が気になって一歩を踏み出せないという方にとって、不動産クラウドファンディングは、まさにちょうどいい不動産投資の選択肢ではないでしょうか。

まずは小さく始めよう!不動産クラウドファンディング!

本記事では、ワンルームマンション投資のリスクと、それに代わる新しい投資手法の選択肢として不動産クラウドファンディングをご紹介しました。

ワンルームマンション投資は、うまくいけば大きなリターンが期待できる投資手法です。

しかしその一方で、多額のローン、空室リスク、家賃下落、金利上昇など、避けては通れないリスクも数多く存在します。

これらのリスクは、特に投資初心者の方にとっては見通しを持ちづらく、管理の難しいものでもあります。

資産形成において大切なのは、自分のライフスタイルや資金状況に合った方法を、無理なく選ぶことです。

不動産クラウドファンディングであれば、1万円という少額から、ローンを組むことなく、プロにお任せして不動産投資に挑戦することができます。

知識や経験がなくても始めやすく、将来的に本格的な不動産投資に挑戦したいと考えている方にとっても、安心して第一歩を踏み出せる選択肢と言えるでしょう。

もちろん、投資である以上、リスクがないわけではありません。

それでも、投資金額が限られている分、リスクもコントロールしやすく、ワンルームマンション投資と比べれば、リスクの大きさや負担感は抑えやすいのが特徴です。

「無理なく安心して不動産投資を始めたい」という方には、不動産の実績が豊富なあなぶき興産が運営する「Jointo α」がおすすめです。

公式HPから、過去に取り扱ったファンドを見ることができますので、ぜひご覧ください。

ワンルームマンション投資に関するよくある質問

【監修】

穴吹興産株式会社 不動産ソリューション事業部

アセットマネジメントグループ課長 穴吹 章彦

【資格】

・宅地建物取引士

・不動産証券化協会認定マスター

【経歴】

ソリューション事業部の業務に7年従事し、投資用不動産のアセットマネジメント業務を経験。現在は不動産特定共同事業におけるファンドの組成業務に従事し、投資家との契約業務全般を担当。不動産クラウドファンディングの仕組みや専門用語を解説しながら、情報発信を行っている。