「資産運用を始めたいけど、種類が多すぎてどれを選べばいいかわからない」「リスクとリターンの違いが分からない」そんな悩みを抱えていませんか?

超低金利が続く現代において、預貯金だけでは老後資金2,000万円の準備は困難です。しかし、資産運用には預貯金から暗号資産まで多様な選択肢があり、それぞれ異なるリスク・リターン・手間・初期資金が必要です。

本記事では、主要な資産運用について、リスク別に客観的な視点で比較します。NISA・iDeCoなどの税制優遇制度の活用法も含め、失敗しない資産運用の始め方を解説します。

●資産運用の種類とリスクについて

●税制優遇制度の活用方法

●失敗を避けるための投資ステップ

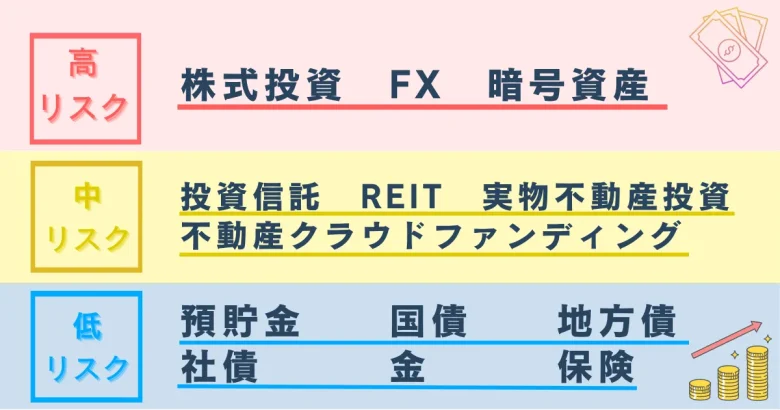

資産運用の種類を一覧で紹介

以下で紹介する資産運用の種類について、まずは一覧表で解説します。

では、それぞれについてリスク別で簡潔に紹介していきます。

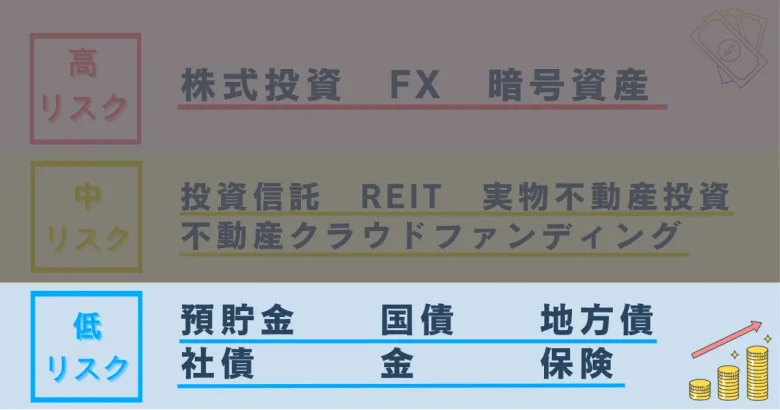

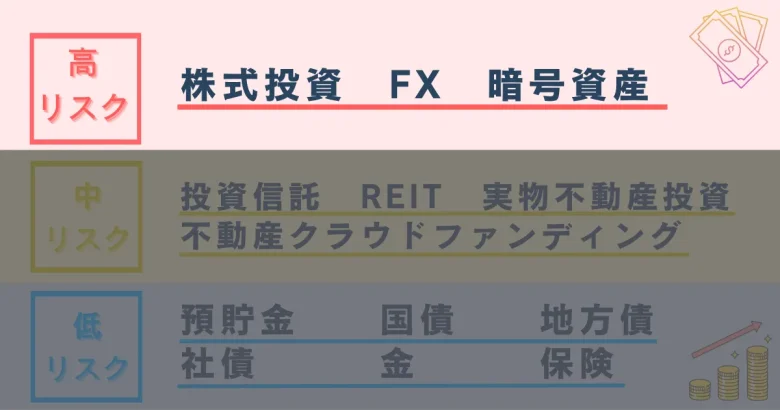

低リスク資産運用

低リスク資産運用とは、元本割れの可能性が低く、安定した運用を目指せる方法です。大きなリターンは期待しにくいですが、資産を守りながら少しずつ増やすのに適しており、初心者や安全重視の方に向いています。

預貯金

預貯金は最も代表的な低リスクの資産運用方法です。銀行や信用金庫に預けることで元本が保証され、利息が受け取れるため、資産を確実に守りたい人に適しています。

ただし現状の金利水準では、大きな増加は期待できません。。資産の一部を安全資産として置いておく役割に向いています。

国債・地方債・社債

国債・地方債・社債は、国や自治体、企業にお金を貸し、その見返りとして利子を受け取る仕組みです。

国債は特に安全性が高く、社債は発行企業の信用度によってリスクと利回りが変わります。銀行預金より高い利息を得られる一方、途中売却では価格変動リスクがある点に注意が必要です。

金

金は、古くから世界共通の価値を持つ資産として知られています。インフレ(物価上昇)によってお金の価値が下がったとしても、金の価値は変動しにくい傾向にあるため、インフレ対策としても有効です。

また、世界情勢が不安定になると、安全資産として買われる傾向があります。ただし、金は利子や配当を生み出さないため、売却時の価格変動が主なリターンとなります。

保険

保険は、本来は万が一に備えるためのものですが、貯蓄型の保険商品は資産運用の側面も持ち合わせています。

毎月一定の保険料を支払うことで、将来的に返戻金を受け取ることができます。特に終身保険は、解約返戻金が支払った保険料の合計額を上回る設計になっていることが多く、長期間保有することで資産形成が可能です。

ただし、契約期間中に解約すると元本割れする可能性がある点には注意が必要です。

| 種類 | メリット | デメリット |

|---|---|---|

| 預貯金 | 元本保証・流動性高い | 金利が低い |

| 国債・地方債・社債 | 預金より高い利息 | 社債は信用リスクあり |

| 金 | インフレに強い・分散投資に有効 | 価格変動リスク |

| 保険 | 将来資金を準備できる | 流動性が低い |

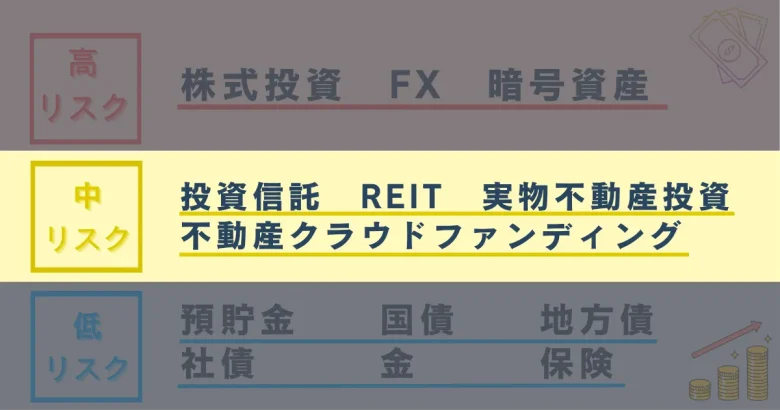

中リスク資産運用

中リスク資産運用は、預貯金より高い利回りを期待できる一方で、株式や暗号資産ほどの大きな変動は避けたい人に向いた運用方法です。分散投資による安定性と収益性のバランスを重視する人に適しています。

投資信託

投資信託は、多くの投資家から集めた資金を専門家が運用する金融商品です。株式や債券など複数の資産に分散投資できるため、初心者でもリスクを抑えつつ幅広い投資が可能です。

少額から始められる点も魅力で、積立NISAやiDeCoを通じて長期的に資産形成を目指す人に向いています。

REIT(不動産投資信託)

REITとは、不動産に投資する投資信託のことです。投資家から集めた資金でオフィスビルや商業施設、マンションなどを購入し、そこから得られる賃料収入や売却益を投資家に分配します。

少額から不動産に投資できるため、実物不動産投資よりも手軽に始められます。また、複数の物件に分散投資するため、空室リスクを抑えられるのがメリットです。

不動産クラウドファンディング

不動産クラウドファンディングとは、インターネットを通じて複数の投資家から少額ずつ資金を集め、不動産に投資する仕組みです。集められた資金で不動産を取得・運用し、得られた収益を投資家に分配します。

一般的に、一口数万円程度から始められる手軽さが魅力です。運用期間や予定利回りが事前に設定されているため、比較的リスクを把握しやすいという特徴があります。

実物不動産投資

実物不動産投資は、マンションや戸建て、アパートなどの不動産を直接購入し、賃料収入や売却益を得る方法です。

安定した家賃収入や節税効果が期待できますが、多額の初期資金が必要であり、空室リスクや修繕管理の手間も伴います。中リスクに分類されますが、初期資金の大きさや物件の管理負担の点で、資金力や管理能力が問われる投資スタイルといえます。

| 種類 | メリット | デメリット |

|---|---|---|

| 投資信託 | 少額から始められる、手間が少ない | 元本保証なし、値動きリスク |

| REIT | 不動産収益を分配、流動性高い | 市場変動リスクあり |

| 不動産クラウドファンディング | 利回り明確・手間が少ない | 案件ごとにリスク差が大きい |

| 実物不動産投資 | 家賃収入・節税効果 | 初期資金が大きい、管理負担あり |

高リスク資産運用

高リスク資産運用は、価格変動が大きく元本割れの可能性も高い一方で、大きなリターンを狙える方法です。短期間で大きな利益を目指す積極的な投資家に向いていますが、十分な知識とリスク管理が不可欠です。

株式投資

株式投資は企業の株式を購入し、値上がり益や配当金を得る方法です。成長企業に投資すれば大きなリターンを期待できますが、景気動向や企業業績によって株価が上下し、損失を被る可能性もあります。

短期売買から長期保有まで投資スタイルは多様で、情報収集や分析力がリターンを左右します。

FX(外国為替証拠金取引)

FXは異なる通貨を売買して為替差益を狙う取引です。少額の証拠金で大きな取引ができるレバレッジが魅力ですが、その分リスクも高く、相場の変動で短期間に大きな利益や損失が発生します。

24時間取引できる利便性がある一方で、常に相場を注視する必要があり、初心者には注意が必要です。

レバレッジとは…

てこの原理(Leverage) からきた言葉で、

「少ない資金で大きな金額を動かせる仕組み」のことを指します。

暗号資産(仮想通貨)

暗号資産は、インターネット上で取引されるデジタル通貨です。代表的なものにビットコインやイーサリアムなどがあります。

取引所を通じて24時間365日取引できるため、いつでも売買できる利便性が魅力です。しかし、価格の変動が非常に大きく、短期間で急騰・急落を繰り返す傾向にあります。

法律や規制もまだ整備途上であることから、今後の動向が価格に大きな影響を与える可能性があります。

| 種類 | メリット | デメリット |

|---|---|---|

| 株式投資 | 値上がり益・配当金が期待できる | 景気や業績に左右される |

| FX | レバレッジで効率的に資金を運用 | 相場変動で大損失の可能性 |

| 暗号資産 | 急騰による大きなリターン | 暴落・規制・ハッキングリスク |

活用すべき税制優遇制度

資産運用を効率的に進めるには、税制優遇制度を上手に利用することが重要です。特にNISAとiDeCoは国が用意した代表的な制度で、投資の利益や積立金にかかる税負担を軽減でき、資産形成を大きく後押ししてくれます。

NISA(少額投資非課税制度)

NISAは、株式や投資信託などへの投資から得られる売却益や配当金が非課税となる制度です。2024年に新NISA制度が始まり、非課税で運用できる期間が無期限になりました。

また、年間投資枠が大幅に拡大され、生涯にわたる非課税保有限度額が1800万円と設定されました。

積立投資に適した「つみたて投資枠」と、上場株式など幅広い商品に投資できる「成長投資枠」を併用できるのが特徴です。

iDeCo(個人型確定拠出年金)

iDeCoは、自分で拠出した掛金を運用し、60歳以降に年金として受け取る制度です。掛金は全額所得控除の対象となり、運用益も非課税、受取時にも税制優遇があります。

老後資金を自分で準備する手段として有効ですが、原則60歳まで引き出せないため、長期的な資産形成に向いた制度です。

| 制度 | メリット | デメリット |

|---|---|---|

| NISA | 少額から始めやすい/初心者向け | 非課税枠に上限あり |

| iDeCo | 所得控除で節税効果大/老後資金準備に最適 | 60歳まで原則引き出せない |

自分に合った資産運用の方法を決めるステップ

資産運用で失敗しないためには、やみくもに商品を選ぶのではなく、自分の目的や状況に合った方法を段階的に決めることが大切です。

投資目的・リスク許容度・分散・コストを意識すれば、長期的に安定した成果につながります。

投資目的と期間を明確にする

まずは「何のために資産運用をするのか」をはっきりさせましょう。老後資金、教育資金、住宅購入など目的によって運用期間は変わります。

短期的な目標なら流動性重視、長期的な目標ならリスクを取りつつ成長を狙う戦略が有効です。目的と期間を整理することが運用の第一歩です。

リスク許容度を把握する

投資においてリスクは避けられませんが、人によって許容できる範囲は異なります。収入や資産状況、性格によって「どれだけ損失を受け入れられるか」を考えることが重要です。

リスク許容度を把握することで、安心して継続できる投資スタイルを選ぶことができ、途中で不安になってやめてしまうリスクも減らせます。

分散投資を実践する

一つの資産に集中すると、大きなリスクを抱える可能性があります。株式、債券、不動産など複数の資産に分けて投資することで、リスクを分散し安定したリターンを狙うことが可能です。

時間を分けて投資する積立投資も有効な分散方法のひとつで、初心者でも取り入れやすい基本戦略です。

手数料・税制を考慮する

資産運用では手数料や税金も見逃せないポイントです。同じ商品でも運用コストが高ければ利益を圧迫してしまいます。

信託報酬や売買手数料を確認することに加え、NISAやiDeCoなどの税制優遇制度を活用すれば効率的に資産を増やせます。コストと税制を意識することで運用成果は大きく変わります。

リスクを軽減するために意識すべきポイント

資産運用において、リスクをゼロにすることは不可能ですが、いくつかのポイントを意識することで、リスクをコントロールし、長期的な成功確率を高めることができます。

特にこれから資産運用を始める人は、以下の3つのポイントを意識することが重要です。

①まずは少額から始める

投資初心者は特に、最初から大きな金額を投じるのではなく、少額から始めるのが安心です。

余裕資金の一部を投資に回すことで、万が一損失が出ても生活に支障が出にくく、経験を積みながら徐々に投資額を増やせます。

学びながらリスクを抑えるための第一歩として、少額投資は有効な戦略です。

②積立投資を継続する

積立投資とは、毎月決まった日に決まった金額を自動で投資する方法です。

これにより、価格が高い時には購入量を少なく、価格が低い時には購入量を多くできるため、長期的に見ると購入単価を平準化することができます。

③複数の資産に分散投資する

特定の資産に集中すると、その資産の下落が大きな損失につながります。株式、債券、不動産、金など複数の資産に分散することで、一部が不調でも他で補える仕組みが作れます。

地域や通貨を分散するのも効果的で、リスクを軽減しながら安定したリターンを得るための基本戦略といえます。

\意識すべきポイント/

①まずは少額から始める

②積立投資を継続する

③複数の資産に分散投資する

まとめ

資産運用には低リスクから高リスクまで多様な方法があり、それぞれ特徴やリターンの幅が異なります。

大切なのは、自分の投資目的や期間を明確にし、リスク許容度を把握した上で適切な手法を選ぶことです。さらに、少額から始めて経験を積み、積立投資や分散投資を取り入れることで安定性を高められます。

NISAやiDeCoなどの税制優遇制度を活用すれば効率的な資産形成も可能です。無理のない計画でコツコツ続けることが、失敗を防ぎ、将来の安心につながる資産運用の第一歩となります。

よくある質問

穴吹興産株式会社 不動産ソリューション事業部

アセットマネジメントグループ課長 穴吹 章彦

【資格】

・宅地建物取引士

・不動産証券化協会認定マスター

【経歴】

ソリューション事業部の業務に7年従事し、投資用不動産のアセットマネジメント業務を経験。現在は不動産特定共同事業におけるファンドの組成業務に従事し、投資家との契約業務全般を担当。不動産クラウドファンディングの仕組みや専門用語を解説しながら、情報発信を行っている。