「安全だから」という理由で定期預金にお金を置く人は少なくありません。しかし、物価が上がる局面では、お金の実質価値が目減りしてしまうという「見えない損失」があります。

とはいえ定期預金そのものが悪いわけではなく、問題は老後資金や余剰資金まで「全部」を預けてしまうことです。

この記事では、定期預金が「おすすめしない」といわれる理由と、正しく使えばむしろ家計の安定に役立つ活用法まで、データと具体例を交えて分かりやすく解説します。

・定期預金がおすすめしないと言われる本当の理由

・定期預金のメリットとデメリット

・目的別のお金の置き場所の考え方

定期預金が「おすすめしない」といわれる理由

定期預金は元本保証で安全性が高い一方で、現在の経済環境では資産形成の手段として適さない側面があります。その理由は、低金利とインフレという2つの要因が同時に働いているためです。

低金利でお金はほぼ増えない

日本の金融機関における定期預金の金利は、長らく超低金利の状態が続いています。日本銀行の金融政策の影響もあり、多くの銀行で年0.2~0.5%程度という水準です(2025年11月現在)。

仮に1,000万円を預けたとしても、1年間の利息は約2万円程度です。資産を増やす手段としてはほとんど機能していないといえます。

※利息には税金がかかるため、実際の受取額はもう少し少なくなります。

このような低金利環境では、定期預金だけで資産を増やすことは現実的ではありません。特に老後資金など、長期的に増やしていきたいお金については、別の運用方法を検討する必要があります。

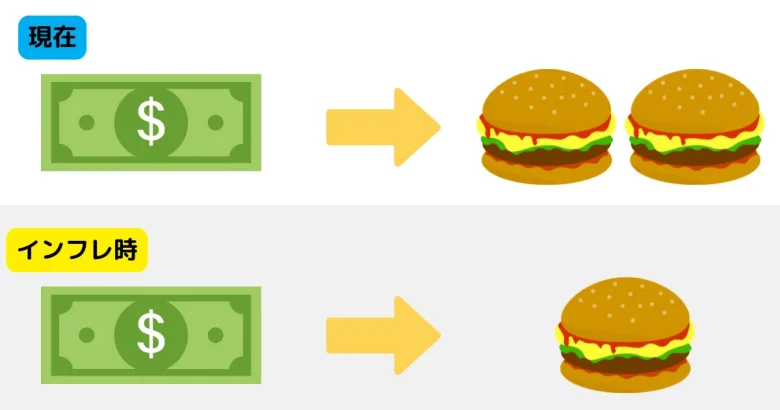

インフレ局面では実質的に資産が減る

インフレとは、モノやサービスの価格が全体的に上昇する現象を指します。物価が上がると、同じ金額で買えるモノの量が減るため、お金の実質的な価値は下がります。

総務省統計局が発表する消費者物価指数によると、2025年10月の消費者物価指数は前年同月比で3.0%の上昇でした(総合指数)。

これは、1年前に100万円で買えたモノが、今は約103万円ないと買えなくなったことを意味します。

インフレに対抗するには、インフレ率を上回るリターンが期待できる運用方法を選ぶ必要があります。

株式投資や不動産投資など、物価上昇に連動して価値が上がる可能性のある資産への分散投資が有効な対策です。

定期預金の3つのメリット

定期預金には確かにデメリットもありますが、適切に活用すればメリットもある金融商品です。特に、元本保証という安全性の高さは、ほかの金融商品にはない特徴といえます。

定期預金の3つのメリット

1,元本保証と預金保険で元本を守れる

2,目的や期限が決まったお金を確実に保管できる

3,投資が不安な人でも始めやすい

1,元本保証と預金保険で元本を守れる

定期預金のメリットは、元本が保証されている点です。

満期まで預けていれば、預けた金額が減ることは基本的にありません。これは株式投資や投資信託などのリスク資産とは異なる特徴です。

さらに、日本では預金保険制度(ペイオフ)によって、万が一金融機関が破綻した場合でも、1つの金融機関につき預金者1人あたり元本1,000万円とその利息が保護されます。

この制度は預金保険機構が運営しており、普通預金・定期預金・定期積金などが対象となります。

この元本保証という特性は、絶対に減らしたくないお金を保管する場合に有効です。例えば、子どもの教育資金や住宅購入の頭金など数年以内に使う予定が決まっているお金については、市場の変動リスクを取る必要がありません。

この場合、定期預金で安全に運用するのが向いています。

2,目的や期限が決まったお金を確実に保管できる

定期預金には満期までの期間が設定されているため、目的に応じた資金管理がしやすいというメリットがあります。

また、定期預金には自動継続機能があるため、満期が来ても何もしなければ自動的に同じ期間で再度預け入れられます。この機能を活用すれば、長期的な資金計画も立てやすくなります。

定期預金の期間設定は金融機関によって異なりますが、1カ月から10年程度まで幅広い期間が用意されています。

使う予定の時期に合わせて満期を設定できるため、ライフイベントに合わせた資金準備が可能です。

3,投資が不安な人でも始めやすい

投資には必ずリスクが伴いますが、定期預金は元本が保証されています。投資経験がない人や損失に対する不安が強い人でも、安心して利用できます。

株式投資や投資信託を始めようと思っても、専門用語が難しかったり、値動きが気になってストレスを感じたりする人は少なくありません。特に、相場が大きく下落した際には精神的な負担が大きくなります。

定期預金であれば、市場の変動を気にする必要がありません。一度預けてしまえば、満期まで何もする必要がなく、日々の値動きをチェックする手間もかかりません。

シンプルで分かりやすい金融商品として、幅広い年齢層に受け入れられています。

定期預金の5つのデメリット

定期預金にはメリットがある一方で、現代の経済環境においては無視できないデメリットも存在します。

特に長期的な資産形成を考える場合、これらのデメリットをしっかり理解しておくことが重要です。

定期預金の5つのデメリット

1,金利が低すぎて増えない

2,インフレ時は実質的にマイナス

3,途中解約にはペナルティがある

4,退職金専用定期預金の優遇は一定期間だけ

5,ペイオフには上限がある

金利が低すぎて増えない

日本の主要銀行の定期預金金利は年0.2~0.5%程度と極めて低い水準にあります。この金利では、実質的にお金を増やす効果はほとんど期待できません。

この金額がどれほど少ないか、ほかの投資手段と比較してみましょう。

株式へ投資する投資信託で運用した場合、年率3~7%程度のリターンが期待できます(もちろん元本保証ではありません)。

仮に年3%で500万円を運用すれば、1年後には約15万円増える計算です。

もちろん、投資には元本割れのリスクがありますが、金利の低さという点では定期預金の弱点は明白です。

お金を「増やす」ことを目的とするなら、定期預金だけに頼るのは非効率的といえるでしょう。

インフレ時は実質的にマイナス

インフレ環境下では預金の実質価値が目減りします。これは定期預金の深刻なデメリットの1つです。

定期預金に預けていた場合、名目上の金額は変わりませんが、実質的な購買力は約3%減少します。

つまり、1年前に1,000万円で買えたモノが、今は約970万円相当の購買力しか持たなくなっているのです。

この「見えない損失」は長期になるほど深刻です。仮に年3%のインフレが10年間続けば、1,000万円の実質価値は約740万円程度まで目減りします。

(物価が3%上がると、購買力は「(1.03)×10」で目減りしていきます。

何もリスクを取らずに安全に保管していたつもりが、実際には約260万円分の購買力を失っているのです。

歴史的に見ても、長期的なインフレは避けられません。日本銀行は物価上昇率2%を目標に掲げており、今後もある程度のインフレは続くと予想されます。

定期預金だけで資産を保有し続けることは、この「見えない損失」を受け入れることを意味します。

途中解約にはペナルティがある

定期預金は満期前に解約は可能ですが、やむを得ない事情で途中解約する場合、金利が下がるペナルティが課せられます。これは定期預金の大きな制約の一つです。

途中解約時の金利は金融機関によって異なりますが、多くの場合は普通預金金利程度まで下がります。

想定外の支出で解約を余儀なくされると、当初の想定どおりの利息を受け取れない点に注意しましょう。

退職金専用定期預金の優遇は一定期間だけ

退職金を受け取った際、金融機関から「退職金専用定期預金」を勧められることがあります。これは通常の定期預金よりも高い金利が適用される商品ですが、優遇金利が適用されるのは最初の3カ月~1年程度に限られるケースがほとんどです。

退職金専用定期預金では、年1~3%程度の優遇金利が設定されることもありますが、これは期間限定です。

例えば、最初の3カ月間だけ年2%、その後は通常の普通預金の金利になるといった条件が一般的です。

さらに注意が必要なのは、この優遇金利を受けるために、投資信託などの金融商品をセットで購入することを条件とされるケースがあることです。これは「抱き合わせ販売」と呼ばれ、必ずしも顧客にとって有利とは限りません。

ペイオフには上限がある

定期預金は預金保険制度によって保護されていますが、保護される金額には上限があります。1つの金融機関につき、預金者1人あたり元本1,000万円とその利息までしか保護されません。

この制度は「ペイオフ」と呼ばれ、金融機関が破綻した際に預金者を保護するための仕組みです。

しかし、1,000万円を超える部分については保護されないため、大きな金額を1つの銀行に預けている場合はリスクがあります。

定期預金を使うべき人

定期預金にはデメリットもありますが、状況や目的によっては適切な選択肢となるケースも多くあります。重要なのは、自分の資産状況やライフプランに合わせて判断することです。

貯金が苦手な人

貯金が苦手な人にとって、定期預金は強制的に貯蓄する仕組みとして有効です。普通預金に入れておくとつい使ってしまうという人は、定期預金の「簡単に引き出せない」という特性を逆手に取ることができます。

定期預金は途中解約にペナルティがあるため、心理的なハードルが生まれます。この「引き出しにくさ」が、無駄遣いを防ぐ歯止めとなるのです。

お金があるとすぐ使ってしまう傾向がある人には、この制約がプラスに働きます。

明確な貯蓄目標がある場合、その金額と期間に合わせて定期預金を設定すると効果的です。

例えば、3年後に60万円ためたい場合、月々17,000円ずつ3年満期の積立定期預金に預ければ、確実に目標額に到達できます。

1~3年以内に確実に使う目的がある人

近い将来に使う予定が決まっているお金については、定期預金が最適な保管場所となります。特に1~3年以内に使う予定があるお金は、市場の変動リスクにさらすべきではありません。

また、定期預金の満期を使う予定の時期に合わせて設定することで、効率的な資金管理ができます。

2年後に使うなら2年満期、3年後なら3年満期というように、タイミングを合わせることで、満期直前に慌てて解約する必要もなくなります。

生活防衛資金をまず確保したい人

資産形成を始める際、最初にやるべきことは生活防衛資金の確保です。生活防衛資金とは、失業や病気など予期せぬ事態が発生した際に生活を維持するための資金を指します。

生活防衛資金の目安は、一般的に生活費の3~6カ月分とされています。

例えば、月の生活費が25万円であれば、75万円~150万円程度を生活防衛資金として確保しておくべきです。

自営業やフリーランスの場合は、収入が不安定なため6~12カ月分あると安心でしょう。

この生活防衛資金は、普通預金や定期預金など、すぐに引き出せる形で保有することが重要です。

株式投資などに回してしまうと、いざという時に市場が下落していて必要な金額を引き出せない可能性があります。

生活防衛資金を確保する具体的な方法としては、まず普通預金に生活費3カ月分をため、それ以上の金額を定期預金に移すという手順がおすすめです。

普通預金であればいつでも引き出せるため、本当に緊急の場合に対応できます。

大きなリスクは取りたくない人

投資にはリスクが伴いますが、性格的にリスクを取ることに強い抵抗がある人もいます。そのような人にとって、定期預金は精神的な安定をもたらす選択肢です。

リスク許容度は人によって大きく異なります。若くて収入が安定している人は比較的リスクを取りやすい一方、定年退職後で収入源が限られている人は、元本割れのリスクを避けたいと考えるのが自然です。

投資経験がまったくない人が、いきなり株式投資や投資信託を始めるのはハードルが高いものです。

値動きが気になって夜も眠れなくなったり、暴落時にパニックになって損切りしてしまったりするリスクがあります。

このような人は、まず少額から投資を始めるか、あるいは定期預金で資産を保有し続けることも一つの選択肢です。

無理にリスクを取って精神的なストレスを抱えるよりも、金利は低くても安心して日常を過ごせるほうが生活の質は高まります。

定期預金をおすすめしない人

定期預金が適している人がいる一方で、定期預金だけに頼るべきではない人も存在します。特に長期的な資産形成を目指す場合、定期預金の低金利とインフレリスクは大きな障害となります。

老後資金を作りたい人

老後資金のように長期的な資産形成が必要な場合、定期預金だけでは十分な資金を準備することが困難です。低金利とインフレの影響により、実質的な資産価値が目減りしてしまうためです。

例えば、35歳から65歳までの30年間で2,000万円をためることを考えてみましょう。

- 定期預金

-

定期預金で年0.2%の金利で運用した場合、毎月約54,000円ずつ積み立てる必要があります。

- 投資信託

-

年率3%の投資信託を運用した場合、毎月約34,500円の積み立てで2,000万円に到達できます。

必要な積立額が月2万円近く少なくなる計算です。さらに年率5%で運用できれば、毎月約24,000円の積み立てで2,000万円が準備できます。

老後資金のような長期的な目標に対しては、時間を味方につけられる投資のほうが圧倒的に有利です。定期預金だけに頼ると、必要な金額をためるために毎月の積立額が大きくなり、現在の生活を圧迫してしまいます。

インフレ負けを避けたい人

インフレによる資産の実質的な目減りを避けたい人には、定期預金は適していません。物価上昇率を上回るリターンが期待できる資産に投資する必要があります。

日本銀行は2%の物価安定目標を掲げており、今後も継続的にインフレが進むことが予想されます。仮に年2%のインフレが続いた場合、定期預金の金利では、完全にインフレに負けてしまいます。

インフレに対抗するには、インフレ率を上回るリターンが期待できる資産への投資が必要です。株式投資は歴史的に年5~7%程度のリターンを生み出してきました。不動産投資も、物価上昇に連動して賃料や物件価格が上昇する傾向があります。

効率的な資産形成をしたい人

限られた時間と資金で効率的に資産を増やしたい人にとって、定期預金は最適な選択肢ではありません。時間を味方につけて複利効果を活用できる投資のほうが、はるかに効率的です。

複利効果とは、得られた利益を再投資することで、利益が利益を生む効果を指します。年率5%の投資信託で30年間運用すれば、同じ条件で約2,497万円まで増えます。

元本は同じ1,080万円ですが、複利効果により約1,417万円もの運用益が得られるのです。

この差は、早く始めるほど大きくなります。投資を始める時期が10年遅れると、複利効果を享受できる期間が10年短くなるため、最終的な資産額に大きな影響を及ぼします。効率的な資産形成を目指すなら、できるだけ早く投資を始めることが重要です。

貯金がすでに十分ある人

すでに生活防衛資金や当面使う予定のあるお金を十分に確保している人は、それ以上の資金を定期預金に置いておく必要はありません。

余剰資金は投資に回すことで、より効率的に資産を増やせます。

生活費の6カ月分以上の貯金があり、近い将来に大きな出費の予定もない場合、その余剰資金を定期預金で寝かせておくのはもったいないといえます。

インフレによって実質価値が目減りするリスクを考えると、運用したほうが賢明です。

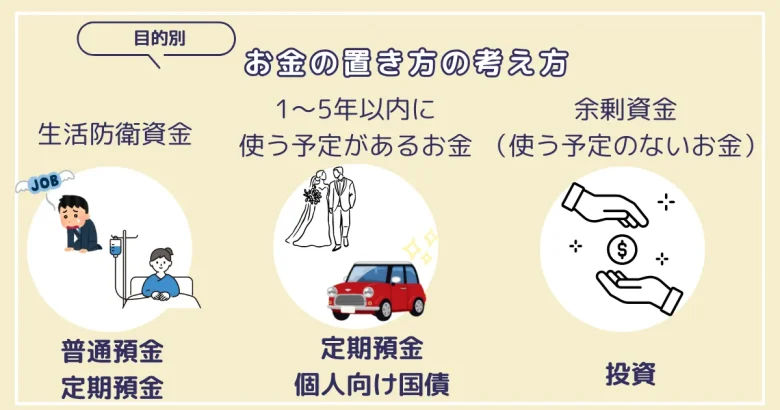

お金の置き場所の考え方

資産を効果的に管理するには、お金を目的別に分けて、それぞれに適した置き場所を選ぶことが重要です。すべてのお金を定期預金に預けるのも、すべてを投資に回すのも、どちらも適切ではありません。

生活防衛資金:普通預金・定期預金

生活防衛資金とは、失業、病気、事故など予期せぬ事態が発生した際に生活を維持するための資金です。この資金は、いつでもすぐに引き出せる形で保有しておく必要があります。

生活防衛資金の目安は、一般的に生活費の3~6カ月分とされています。会社員で収入が安定している人は3カ月分、自営業やフリーランスで収入が不安定な人は6~12カ月分が推奨されます。

この生活防衛資金がしっかり確保できていれば、それ以外の資金でリスクを取った投資ができます。緊急時の備えがあるという安心感があるからこそ、長期的な視点で投資を続けられるのです。

1~5年以内に使う予定があるお金:定期預金・個人向け国債

近い将来に使う予定が決まっているお金は、元本保証または元本割れリスクが極めて低い金融商品で保有すべきです。市場の変動リスクにさらすべきではありません。

1~5年以内に使う予定があるお金の具体例としては、以下が挙げられます。

- 住宅購入の頭金

- 結婚資金

- 車の買い替え費用

- 子どもの入学費用

- 海外旅行費用など

これらは使う時期と金額がある程度明確なため、確実性が重要となります。

個人向け国債は、国が発行する債券で、実質的に元本保証に近い安全性があります。日本国が破綻しない限り元本と利息が保証されるため、定期預金と同等かそれ以上の安全性があるといえます。

個人向け国債には、固定金利型(3年・5年)と変動金利型(10年)の3種類があります。最低金利は年0.05%と定められており、定期預金よりも有利な場合が多いです。

いずれの商品も、金利は低くても元本の安全性が高いため、確実に必要な金額を準備できます。使う時期が決まっているお金については、「増やす」ことよりも「守る」ことを優先すべきなのです。

▼国債を含む資産運用の種類について詳しく知りたい方はこちらをチェック

余剰資金(使う予定のないお金):投資

生活防衛資金を確保し、近い将来使う予定のあるお金も確保できた後に残るのが余剰資金です。この余剰資金こそ、投資に回すべきお金といえます。

余剰資金とは、当面使う予定がなく、万が一減ってしまっても生活に支障が出ない資金を指します。「なくなっても困らない」とまでは言いませんが、短期的に必要ではないお金です。

この余剰資金を定期預金に置いておくと、インフレによって実質価値が目減りしてしまいます。長期的に保有するお金だからこそ、投資によって増やすことを検討すべきなのです。

▼投資に関する詳しい情報を知りたいかたはこちらをチェック

投資に回すお金を運用する方法

余剰資金を投資に回すことを決めたら、次は具体的な運用方法を選ぶ必要があります。日本には税制優遇を受けられる制度があり、これらを活用することで効率的な資産形成が可能です。

特に重要なのが、NISA(少額投資非課税制度)とiDeCo(個人型確定拠出年金)の2つです。

NISA

NISA(少額投資非課税制度)は、2024年1月から新しい制度に生まれ変わり、より使いやすくなりました。投資で得られた利益が非課税になる制度で、長期的な資産形成を目指す人に最適な選択肢です。

2024年から始まった新NISA制度では、「つみたて投資枠」と「成長投資枠」の2つの枠が設けられています。この2つは併用が可能で、年間最大360万円まで投資できるようになりました。

非課税期間が無期限化され、長期運用に適しています。いつでも自由に引き出せるため、ライフステージに応じた柔軟な運用が可能です。

iDeCo

iDeCo(イデコ、個人型確定拠出年金)は、老後資金作りに特化した制度で、NISAとは異なる税制優遇が受けられます。特に、掛金が全額所得控除になる点が大きなメリットです。

1. 積立時の優遇:掛金が全額所得控除

2. 運用時の優遇:運用益が非課税

3. 受取時の優遇:退職所得控除・公的年金等控除

iDeCoで積み立てた資金を受け取る際にも、税制優遇があります。一時金として受け取る場合は退職所得控除、年金として受け取る場合は公的年金等控除が適用され、税負担が軽減されます。

このように、拠出時・運用時・受取時の3つのタイミングで税制メリットを受けられます。

不動産投資に興味があるなら不動産クラウドファンディングがおすすめ

投資の選択肢として、株式や投資信託以外に不動産投資も注目されています。不動産は実物資産であり、インフレに強く、家賃収入という安定したキャッシュフローが得られる点が魅力です。

しかし、従来の不動産投資には大きなハードルがありました。物件購入には数千万円という多額の資金が必要で、物件管理の手間もかかります。さらに、空室リスクや修繕費用が発生するリスクなど、さまざまなリスクも伴います。

そこで注目されているのが不動産クラウドファンディングです。これは、インターネットを通じて複数の投資家から資金を集め、その資金で不動産を取得・運用し、得られた収益を投資家に分配する仕組みです。

不動産クラウドファンディングの特徴は、少額から不動産投資ができることです。多くの事業者では1万円から投資が可能で、中には1口1円から投資できるサービスもあります。

これにより、これまで不動産投資に手が届かなかった人でも、気軽に始められるようになりました。

また、物件の選定や管理はすべて事業者が行うため、投資家は物件管理の手間がかかりません。賃貸経営の経験がない人でも、プロが運用する不動産に投資できるのです。

「少額から不動産投資を試してみたい」という方にとって、不動産クラウドファンディングは有力な選択肢の一つです。

▼不動産クラウドファンディングについてもっと詳しく知りたい方はこちらもチェック

まとめ

定期預金は元本保証という安全性がある一方で、低金利とインフレという2つの要因により、資産を増やす手段としては機能しにくくなっています。

しかし、これは定期預金そのものが悪いわけではなく、使い方の問題です。

重要なのは、すべての資産を定期預金だけに預けるのではなく、お金の性質や使う時期に応じて適切に配分することです。

生活防衛資金や近い将来使う予定のあるお金は定期預金で確保し、余剰資金は投資に回すというバランスが理想的といえます。

株式や投資信託、不動産クラウドファンディングなど、多様な投資商品が存在します。ぜひご自身に合った投資を通じて、資産を増やしていきましょう。

よくある質問

穴吹興産株式会社 不動産ソリューション事業部

アセットマネジメントグループ課長 穴吹 章彦

【資格】

・宅地建物取引士

・不動産証券化協会認定マスター

【経歴】

ソリューション事業部の業務に7年従事し、投資用不動産のアセットマネジメント業務を経験。現在は不動産特定共同事業におけるファンドの組成業務に従事し、投資家との契約業務全般を担当。不動産クラウドファンディングの仕組みや専門用語を解説しながら、情報発信を行っている。