「不動産投資で失敗したくない」「高利回りの物件は本当に安全?」そんな疑問を持つ方にこそ知ってほしい事件があります。

2018年に発覚した「カボチャの馬車」事件では、多くの投資家が「家賃保証付きの安全な投資」と信じてシェアハウスを購入しました。しかし、その裏にはサブリース契約の落とし穴、不正融資、不動産会社と金融機関の癒着といった重大な問題が隠れていたのです。

この事件は、単なる一企業の破綻ではなく、「家賃保証」が必ずしも守られるものではないこと、銀行の融資審査が必ずしも万全ではないこと、そして投資物件の価格や賃料の相場が適正とは限らないといった、不動産投資の本質的なリスクを浮き彫りにしました。

本記事では、「カボチャの馬車」事件の詳細を解説し、そこから学ぶべき不動産投資のリスクと対策について深掘りします。安全な不動産投資を見極め、失敗しないためのポイントを押さえましょう。

・「カボチャの馬車」事件の概要

・不動産投資の落とし穴

・安全な不動産投資の選び方

「カボチャの馬車」事件とは?

「カボチャの馬車」事件は、多くの投資家が「安全な不動産投資」と信じた結果、深刻な経済的被害を受けた事例です。サブリース契約のリスクや不正融資の問題が絡み合い、不動産投資の落とし穴を浮き彫りにしました。ここでは、事件の概要とその背景を解説します。

事件の概要

「カボチャの馬車」事件は、2018年に発覚した不動産投資における大規模な金融トラブルの一つです。この事件では、サブリース契約を前提とした女性専用シェアハウスを投資対象とし、不動産会社が販売を主導しました。

投資家(オーナー)は、同社が紹介する物件をローンで購入し、「30年間の家賃保証」が付いたサブリース契約を結びました。この仕組みにより、多くの投資家は「毎月安定した賃料収入を得られる安全な不動産投資」と信じ、物件を購入しました。

しかし、実際には契約通りの家賃収入が支払われない事態が発生し、投資家はローンの返済だけが残るという深刻な状況に追い込まれました。さらに、融資を行っていた金融機関による不正融資の実態や審査書類の改ざんが明るみに出たことで、事件は単なる企業の倒産ではなく、不動産投資の根本的なリスク、サブリース契約の問題点、そして金融機関のずさんな審査体制を問う社会問題へと発展しました。

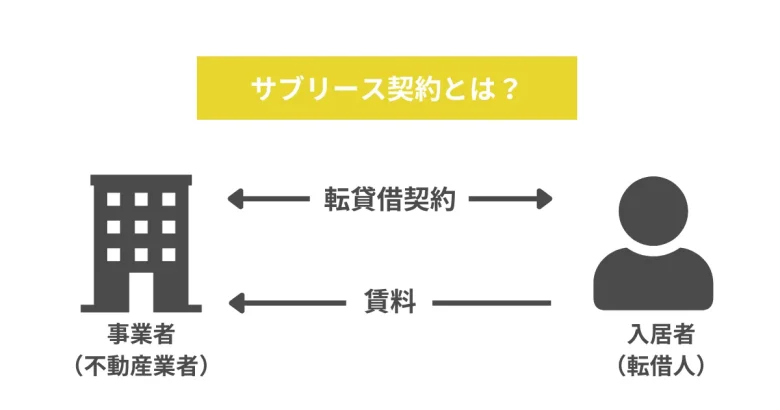

そもそもサブリース契約ってなに?

サブリース契約とは、事業者(運営者)と第三者の間で交わされる転貸借契約です。

不動産投資におけるリスクと注意点

不動産投資は、安定した収益を期待できる魅力的な資産運用の一つですが、契約内容を十分に理解しないまま投資すると、大きなリスクを抱える可能性があります。特に、「カボチャの馬車」事件でもあったように「家賃保証付きで安心」「管理の手間がかからない」といったサブリース契約は、多くの投資家にとって魅力的に映りますが、慎重な判断が求められます。

サブリース契約のメリット・デメリット

不動産投資において、サブリース契約は家賃保証付きで安定した収入が得られるというメリットがあるため、多くの投資家にとって魅力的に映ります。特に、賃貸経営の経験がない方や、管理の手間を省きたい方にとって、一括借り上げの仕組みは不動産管理の負担を軽減するメリットがあります。しかし、「カボチャの馬車」事件でも明らかになったように、サブリース契約にはいくつかのリスクが伴うため、慎重に判断する必要があります。

メリット

- 安定した収入が期待できる

-

サブリース契約では、不動産会社がオーナーから一括で物件を借り上げ、賃貸管理を行います。これにより、空室リスクを軽減しながら、毎月一定の家賃収入を得られる仕組みになっています。

- 管理の手間が省ける

-

通常、不動産投資では入居者の募集・契約・クレーム対応・修繕など、多くの管理業務が発生します。しかし、サブリース契約では、これらの業務を不動産会社や管理会社が代行するため、投資家は運営に手間をかけることなく家賃収入を得ることが可能です。

デメリット

- 家賃保証の「保証」は絶対ではない

-

サブリース契約の「家賃保証」は、契約内容や市場状況によっては途中で見直しが行われる可能性があります。例えば、「カボチャの馬車」では、投資家に対して当初の家賃保証が守られず、途中で減額され、最終的に支払いが停止されました。契約時に「家賃保証=完全に収入が固定される」と誤解してしまうと、投資計画が破綻するリスクがあります。そのため、契約書の中で賃料改定の条件や契約解除のルールを事前に確認することが重要です。

- 契約解除が難しいケースがある

-

サブリース契約では、不動産会社側に契約を解除する権利がある一方で、オーナー側からの解約は困難なケースがあります。万が一、サブリース契約を結んでいる不動産会社が経営破綻した場合、契約が解除されてしまい、オーナーにはローンの返済負担のみが残るリスクがあります。「カボチャの馬車」事件でも、不動産会社の経営破綻により多くの投資家が自己破産に追い込まれました。そのため、契約を結ぶ前に、管理会社の信用力や不動産会社の経営状況を確認することが不可欠です。

- 市場相場より家賃が低くなることが多い

-

サブリース契約では、不動産会社が「転貸」することで利益を得るため、オーナーが受け取る賃料は市場相場より低めに設定される傾向があります。また、契約期間中に不動産市場が変動した場合、賃貸相場が上昇しても、サブリース契約の賃料は固定または引き下げられるケースがあるため、投資家の収益性が悪化する可能性があります。そのため、契約前に市場相場と比較し、本当に適正な家賃設定かをチェックすることが重要です。

高額ローンを組む際のリスクと対策

不動産投資を始める際、多くの投資家は金融機関から融資を受けて物件を購入します。しかし、無理なく返済できるかという視点を持たずに、高額なローンを組んでしまうと、大きなリスクを抱えることになります。

- ①収入に見合わない高額ローンのリスク

-

「カボチャの馬車」事件では、投資家の年収や資産状況に見合わない高額ローンが組まれたことが問題視されました。融資を受けられるからといって無理な借入をすると、想定外の空室や家賃の下落が発生した際、返済に困るリスクがあります。

- ②金利の変動リスク

-

変動金利でローンを組んでいる場合、市場の金利が上昇すると毎月の返済額が増える可能性があります。特に、低金利の現在が続く保証はなく、将来的に金利が上昇した場合に返済負担が増大するリスクがあります。例えば、金利が1%上昇するだけでも、ローン返済額は大幅に増加するため、固定金利と変動金利の違いを理解し、自分のリスク許容度に応じた選択をすることが重要です。

- ①借入額を収入の範囲内に抑える

-

一般的に、不動産投資におけるローン返済額は、家賃収入の70%以内が望ましいとされています。無理なローンを組むのではなく、「最悪のケースを想定し、それでも返済できるか」を基準に考えることが大切です。

例えば…

・家賃が10~20%下落した場合のシミュレーションを行う

・空室期間が3~6カ月続いてもローン返済が可能か確認するリスク管理を徹底することで、キャッシュフローの悪化を防ぐことができます。

- ②自己資金を増やし、頭金を用意する

-

頭金をある程度用意することで、借入額を減らし、リスクを軽減できます。特に、金利が高くなる可能性がある投資ローンでは、できるだけ頭金を入れることで、返済負担を抑えることができます。

- ③物件の収支シミュレーションを行う

-

購入前に、家賃下落や空室を考慮した収支シミュレーションを行い、万が一のリスクにも対応できるようにしておくことが重要です。

投資先の企業や金融機関の信頼性の見極め方

不動産投資では、投資対象の物件だけでなく、どの企業が運営し、どの金融機関が融資するかも非常に重要なポイントです。信頼できる企業や金融機関を選ばなければ、思わぬトラブルに巻き込まれるリスクが高まります。

信頼できる不動産会社を見極めるポイント

- ①契約内容を細かく確認する

-

特に、家賃保証や修繕費用の負担範囲などの条件は、契約書に明記されているかを確認しましょう。口頭の説明だけを信用せず、契約書に明文化されているかどうかをしっかりチェックすることが大切です。

- ②過去の実績と評判を確認する

-

不動産会社の信頼性を判断するためには、以下の点を事前にチェックしてみてください。

契約時には、「過去に同様の投資スキームを運営していたか?」「家賃保証が見直された事例はあるか?」などを具体的に質問することも、トラブルを防ぐために効果的です。

金融機関の信頼性を見極めるポイント

- ①融資の審査基準が厳正かどうか

-

金融機関が不正融資を行っていたケースでは、審査がずさんであったことが問題視されました。そのため、不動産投資ローンを組む際には、不自然に簡単に融資を受けられる場合は、慎重に検討する必要があります。

- ②金利や条件を複数の金融機関と比較する

-

1つの銀行だけでなく、複数の金融機関の条件を比較し、適正な融資条件を見極めることが大切です。「金利が低いからお得」と思っても、手数料や諸費用が高く設定されているケースもあるため、総合的に判断することも重要です。

不動産投資には魅力がある一方で、サブリース契約のリスク、高額ローンの負担、企業や金融機関の信頼性の問題など、慎重に考慮すべきポイントが多くあります。失敗しないためには、契約内容をしっかり確認し、リスク回避策を講じることが重要です。

安全な不動産投資の選び方

不動産投資はリスクを伴うものですが、適切な投資方法を選べば、効率的かつ安全した資産運用を行うことが可能です。特に、「カボチャの馬車」事件のように、家賃保証や高利回りといった魅力的な条件だけを信じ、リスクを十分に理解せずに投資を行うと、大きな損失を被る可能性があります。そのため、サブリース契約や高額ローンのリスクを回避しながら、安定した収入を得られる投資手法を選ぶことが重要です。では、リスクを抑えた投資方法や少額から始められる不動産投資には、どのような選択肢があるのでしょうか。今回は、安全性が高く初心者でも始めやすい不動産投資を3つ紹介します。

おすすめ3選

不動産投資のリスクを低減するためには、管理負担が少なく、自己資金の負担を抑えられる投資方法を選ぶことが重要です。初心者でも取り組みやすく、比較的安全性の高い不動産投資の方法を3つ紹介します。

- 不動産クラウドファンディング(少額・分散投資が可能)

- J-REIT(流動性が高く、証券取引所で売買可能)

- 区分マンション投資(現物不動産の所有、安定した賃貸需要)

不動産クラウドファンディングは、複数の投資家から資金を募り、プロが選定した不動産を運用する投資方法です。少額から参加できるため、初心者にも始めやすく、リスク分散が可能です。

1万円程度から投資可能(大きな自己資金が不要)

物件の管理・運用はプロが行うため、手間がかからない

複数のプロジェクトに分散投資でき、リスク低減が可能

J-REIT(不動産投資信託)は、証券取引所に上場している不動産ファンドに投資する仕組みです。株式と同じように売買ができ、流動性が高いのが特徴です。

証券市場で売買できるため、現金化しやすい(流動性が高い)

少額から投資できる(1万円程度から可能)

複数の不動産に分散投資できるため、リスク分散効果が高い

区分マンション投資は、マンションの1室を購入し、賃貸に出すことで家賃収入を得る投資方法です。実際に不動産を所有するため、J-REITやクラウドファンディングよりも「資産を持つ」感覚が強いのが特徴です。

比較的少額で始められる(頭金100万円程度から可)

管理会社を利用すれば運営の手間がかからない

都市部の人気エリアなら賃貸需要が安定しやすい

少額から始められる不動産クラウドファンディングとは

不動産クラウドファンディングは、複数の投資家から資金を募り、運営会社が不動産を取得・運用する仕組みです。投資家は、少額から不動産市場に参入でき、賃貸収入や売却益に応じた配当(利回り)を得ることが可能です。

特に、「カボチャの馬車」事件のような個人での不動産購入リスクを避けたい投資家にとって、安全性の高い選択肢となります。現物不動産を所有せずに、手間をかけずに資産運用ができる点が大きな魅力です。

不動産クラウドファンディングのメリット

少額投資が可能(1万円~数十万円程度でスタートできる)

管理の手間が不要(プロが運営するため、入居者対応などの負担なし)

分散投資ができる(複数の案件に投資可能でリスクを抑えられる)

不動産クラウドファンディングのデメリット

流動性が低い(途中解約が難しい場合がある)

案件ごとにリスクが異なる(運営会社の選定が重要)

元本保証は基本的にない(優先劣後出資制度を採用しているかを要確認)

この投資手法は、不動産投資に興味はあるが、いきなり大きな資金を投じるのが不安な方や手間をかけずに投資を行いたい方に最適です。少額でスタートし、経験を積みながら自分に合った投資スタイルを見極めるのも有効な戦略です。

信頼性の高い投資先の見極め方

不動産クラウドファンディングを始める際、どのファンドを選ぶかが投資の結果を左右する重要なポイントです。ここでは、安全な投資先を見極めるための2つのポイントを解説します。

- 運営会社の実績を確認する

-

・過去の実績:これまでに元本割れや配当遅延が発生したことはないか

・ファンドの取り扱い実績:過去に扱ったファンドの種類や数、運用の結果など

・資本金の規模:会社の安定性が判断できる材料の一つ過去の投資案件の運用実績を確認

- プロジェクトの透明性はあるか

-

・物件が特定できる具体的な情報が開示されている。

・資金の用途や収支の内訳が明確に開示されている。

・定期的に運用状況の報告があり、進捗が確認できる仕組みが整っている。

・過去のプロジェクトにおける実績(元本割れや配当遅延などがないか)

特に、不動産クラウドファンディングは、事業者ごとに案件の透明性やリスクの管理方法が異なるため、運営会社の信頼性を十分に見極めた上で投資を行うことが重要です。

不動産クラウドファンディングで安全な資産運用を!

不動産投資は、適切な方法を選べば、資産形成やインフレ対策として有効な手段となります。しかし、「カボチャの馬車」事件のように、契約内容を十分に理解せずに投資すると、大きなリスクを背負うことになりかねません。

そこで、不動産クラウドファンディングのような「少額から始められる」「管理の負担がない」「分散投資が可能」な手法を選ぶことで、リスクを抑えながら着実に資産運用を進めることが可能です。

また、投資を成功させるためには、信頼できる運営会社を選び、プロジェクトの透明性やリスク管理体制を慎重にチェックすることが不可欠です。

東証スタンダード上場企業のあなぶき興産が運営する「Jointo α」は、過去一度も元本割れ・配当遅延がなく、企業としての信頼感・安定感も十分です。1口10万円という少額から投資でき、不動産のプロが運営するため手間いらずという点から、投資初心者の方にも高い評判をいただいております。下記リンクからぜひチェックしてみてください。

「カボチャの馬車」事件に関するよくある質問

【監修】

穴吹興産株式会社 不動産ソリューション事業部

アセットマネジメントグループ課長 穴吹 章彦

【資格】

・宅地建物取引士

・不動産証券化協会認定マスター

【経歴】

ソリューション事業部の業務に7年従事し、投資用不動産のアセットマネジメント業務を経験。現在は不動産特定共同事業におけるファンドの組成業務に従事し、投資家との契約業務全般を担当。不動産クラウドファンディングの仕組みや専門用語を解説しながら、情報発信を行っている。