「将来のためになにか投資を始めたいけど、何から手をつければ良いのだろう…」

「NISAやiDeCoは始めたけれど、もう少し積極的に資産運用してみたい」

「まとまった資金はないけれど、少額から始められる投資ってないのかな?」

最近、こんなお悩みや疑問を抱えている方が増えているのではないでしょうか。将来のために資産を増やしておきたいけれど、何から始めればいいかわからないと感じている人も少なくありません。また、教育費や老後資金などの不安をきっかけに、資産運用に目を向ける方も多くなっています。

そんな中、注目を集めているのが「不動産クラウドファンディング」と「ソーシャルレンディング(貸付型クラウドファンディング)」という新しい投資スタイルです。どちらも少額から始められる新しい投資の形として、耳にする機会が増えたかもしれません。

とはいえ、いざ投資を始めようとしても、「この二つの投資、具体的に何が違うの?」「どちらが自分に合っているの?」と迷ってしまう方も多いのではないでしょうか。

そこで、本記事では、そんな疑問を抱える投資初心者の方でも分かりやすいように、不動産クラウドファンディングとソーシャルレンディングの基本的な仕組みから、メリット・デメリット、そして両者の違いを徹底的に比較解説します。

ご自身に合った投資手法を見つけるヒントをお届けしますので、ぜひ最後までご覧ください。

- 不動産クラウドファンディングとソーシャルレンディングの仕組みの違い

- それぞれの投資手法のメリット・リスク

- 自分にあった投資スタイルの見つけ方

不動産クラウドファンディングとソーシャルレンディングとは?

まずは、それぞれの投資手法がどのようなものなのか、基本的な仕組みと特徴についてご説明いたします。

不動産クラウドファンディングとは?

不動産クラウドファンディングとは、インターネットを通じて多数の投資家から資金を集め、その集めた資金をもとに不動産事業者が物件を取得・運用し、得られた利益を出資額に応じて投資家に分配する仕組みの投資です。

かつて不動産投資といえば、多額の資金や専門知識が求められ、富裕層やプロ投資家だけのものという印象が強いものでした。しかしこの仕組みの登場により、1万円程度の少額から、個人でも不動産へ間接的に投資できる時代になりました。

投資対象となる不動産は、マンションやアパートといった住宅系から、オフィスビル、商業施設、ホテル、物流施設、さらには海外不動産まで幅広く展開されています。

事業者が、投資対象となる不動産を選定し、資金を集めるためのファンド(投資案件)を組成します。

投資家は、ファンド情報(物件概要・利回り・運用期間など)を確認し、気に入った案件に出資します。

集めた資金をもとに対象物件を取得または賃借し、リフォームや賃貸募集、売却などを実施します。

家賃収入(インカムゲイン)や売却益(キャピタルゲイン)からでた利益が、出資額に応じて投資家へ分配されます。

※分配のタイミングは各ファンドによって異なり、定期的に行われるものもあれば、元本償還と同時に一括で行われるものもあります。

運用終了後、原則として元本が投資家に償還されます。(ただし元本保証はありません。)

- 【メリット】

-

- 少額から不動産投資が可能(1万円程度~)

- 手間いらず(物件の管理・運用は全て事業者が行う)

- 分散投資がしやすい(複数のファンドに少額ずつ投資可能)

- 比較的安定した利回りが期待できる(主に家賃収入を分配原資とするファンドは、景気変動の影響を受けにくい)

- 実物資産への投資(不動産という実体のある資産)

- 【リスク】

-

- 元本割れリスク(あくまでも元本保証のない投資)

- 流動性リスク(原則として運用期間中の解約は不可)

- 事業者リスク(運営会社が倒産・経営困難に陥った場合、分配遅延や元本割れの可能性)

- 災害リスク(自然災害により物件に悪影響を受ける可能性がある)

ソーシャルレンディングとは?

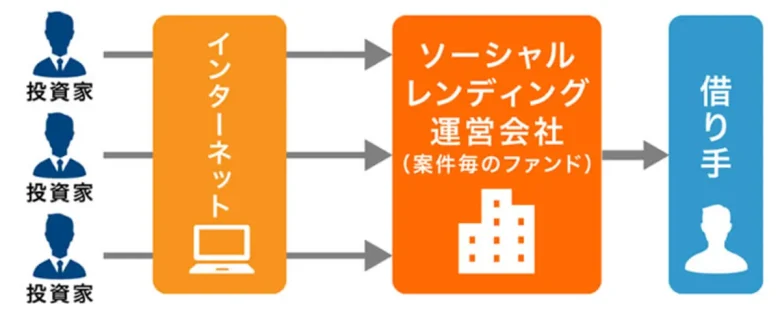

ソーシャルレンディングとは、「お金を借りたい企業(借り手)」と「お金を運用したい個人(貸し手)」を、インターネットを通じて結びつける融資仲介サービスです。「貸付型クラウドファンディング」とも呼ばれます。

投資家は、ソーシャルレンディング事業者が組成するファンド(貸付案件)を通じて、様々な企業に間接的に融資を行います。そして、借り手企業から支払われる利息の一部が、投資家へリターンとして分配される仕組みです。

融資先の企業は、不動産関連企業だけでなく、再生可能エネルギー事業、中小企業支援、海外事業など多岐にわたります。

ソーシャルレンディング事業者は、融資を希望する企業を審査し、想定される金利や期間などの条件を設定したうえで、ファンド組成します。

投資家は、ソーシャルレンディング事業者が公開するファンド情報(融資先の事業内容、金利、期間など)を検討したうえで、投資したい案件に出資します。

集まった資金をもとに、ソーシャルレンディング事業者が借り手企業へ融資を実行します。

企業から支払われた利息から、事業者の手数料などを差し引いたものが出資額に応じて投資家へ分配されます。

運用終了後、企業から返済された元本が投資家に償還されます(ただし、元本保証はありません)。

- 【メリット】

-

- 少額から不動産投資が可能(1万円程度~)

- 比較的高い利回りが期待できる(5~10%前後の案件もあり)

- 分散投資がしやすい(複数の企業や案件に少額ずつ投資可能)

- 手間がかからない(貸付先の選定や契約手続き等全てを事業者が行う)

- 【リスク】

-

- 貸し倒れリスク(融資先企業の倒産や経営悪化により、利息の支払いが滞ったり、元本が返済されないことも)

- 流動性リスク(原則として運用期間中の解約は不可)

- 事業者リスク(運営会社が倒産や経営困難に陥った場合、投資金が保護されないことも)

- 情報開示の限定性(融資先の企業名や詳細な財務情報が匿名化されているケースが多い)

違いを8つのポイントから比較

ここまで、不動産クラウドファンディングとソーシャルレンディングの基本的な仕組みと特徴を見てきました。どちらも少額から始められるという共通点がありますが、内容は大きく異なります。

| 比較ポイント | 不動産クラウドファンディング | ソーシャルレンディング |

|---|---|---|

| 投資対象 | 不動産(マンション、オフィスビル、ホテル、物流倉庫など) | 企業への貸付(事業資金、運転資金など) |

| 法的根拠・制度 | 不動産特定共同事業法(FTK法)、一部金融商品取引法 | 貸金業法、金融商品取引法 |

| 元本保全の仕組み | 優先劣後出資(投資家の元本が優先的に守られる仕組み)がある場合が多い。 | 担保や保証がある案件もあるがそれほど一般的ではない。 |

| 情報開示の透明性 | 投資対象の物件情報(所在地、種類、築年数、写真など)が詳細に開示されることが多い。 | 融資先の企業名が匿名化されている場合が多く、詳細な財務情報も非開示のケースが多い。 |

| 平均利回り | 2%~8%程度(ミドルリスク・ミドルリターンの傾向) | 4%~10%以上(ハイリスク・ハイリターンの傾向) |

| 運用期間 | 数ヶ月~数年程度(比較的短期~中期) | 数ヶ月~数年程度(比較的短期~中期) |

| 最低出資額 | 1万円~10万円程度から | 1円~数万円程度から |

| 管理や手間 | ほとんどかからない(事業者に一任) | ほとんどかからない(事業者に一任) |

この表からも分かるように、不動産クラウドファンディングとソーシャルレンディングには明確な違いがあります。特に重要なポイントについて、さらに詳しく見ていきましょう。

投資対象と仕組みの本質的な違い

- 【不動産クラウドファンディング】

-

投資の対象は「不動産」という実際に存在する資産です。そこから得られる賃料収入や売却益が、投資家への分配金の原資となります。つまり、形ある資産に基づいた投資といえます。

- 【ソーシャルレンディング】

-

投資の対象は「企業への貸付(融資)」であるため、投資の成果は企業の信用力や事業の実行力に大きく左右されます。投資家は、企業が支払う利息を原資とした分配金を受け取ります。不動産のような実物資産の裏付けがないケースも多いため、企業の返済能力が投資成果を大きく左右します。

投資家保護と法制度の違い

- 【不動産クラウドファンディング】

-

主に「不動産特定共同事業法(FTK法)」という法律に基づいて運営されています。この法律は、投資家を保護することを目的としており、事業者には、許認可要件や情報開示義務、財産の分別管理、信託保全など厳しい規定を定めています。

さらに、一部の事業者は、より厳しい規制のある「金融商品取引法」に基づく第二種金融商品取引業のライセンスを取得して運営している事業者もいます。

- 【ソーシャルレンディング】

-

事業者は「貸金業法」に基づく貸金業の登録と、「金融商品取引法」に基づく第二種金融商品取引業または投資助言・代理業の登録が必要とされています。

ただし、貸金業法は主に借り手(企業)の保護や過剰な融資を防ぐことを目的としているため、FTK法ほど直接的に貸し手(投資家)の保護に特化した規定は多くありません。

そのため、投資家保護の仕組みは、各事業者の自主的な方針に大きく依存しているのが現状です。

投資対象と仕組みの本質的な違い

- 【不動産クラウドファンディング】

-

投資の対象は「不動産」という実際に存在する資産です。そこから得られる賃料収入や売却益が、投資家への分配金の原資となります。つまり、形ある資産に基づいた投資といえます。

- 【ソーシャルレンディング】

-

投資の対象は「企業への貸付(融資)」であるため、投資の成果は企業の信用力や事業の実行力に大きく左右されます。投資家は、企業が支払う利息を原資とした分配金を受け取ります。不動産のような実物資産の裏付けがないケースも多いため、企業の返済能力が投資成果を大きく左右します。

元本割れリスクと保全策の違い

両者ともに元本保証はありませんが、リスクの備え方には大きな違いがあります

- 【不動産クラウドファンディング】

-

- 優先劣後出資制度

-

不動産クラウドファンディングで代表的な投資家保護の仕組みが、この優先劣後出資制度です。投資家(優先出資者)と事業者(劣後出資者)がそれぞれ出資し、万が一損失が発生した場合は、まず事業者の出資分(劣後出資)から損失をカバーする制度で、投資家の元本が一定程度守られる仕組みになっています。劣後出資の割合が高いほど、投資家にとっての安全性は高まります。

- マスターリース契約

-

一部のファンドでは、事業者が物件を一括で借り上げる「マスターリース契約」が導入されています。この契約により、賃料収入が一定額保証されるため、空室による収益悪化リスクを抑える効果が期待できます。

- 不動産担保

-

投資対象の不動産に抵当権を設定することで、万が一の場合には不動産を売却して資金を回収する手段が確保されることがあります。

- 【ソーシャルレンディング】

-

- 担保・保証

-

一部のファンドでは、融資先の企業が提供する不動産担保や代表者保証などが設定されていることがあります。これにより、貸し倒れ(返済不能)リスクを軽減しようとしています。

- LTV(Loan to Value)管理

-

担保付きの案件においては、LTVと呼ばれる担保評価額に対する融資額の割合が、安全性の指標として用いられます。

※しかし、全ての案件に担保や保証があるわけではなく、無担保・無保証の案件も少なくありません。また、担保価値の評価や回収の実効性には注意が必要です。

信頼性・透明性の違い

- 【不動産クラウドファンディング】

-

投資対象となる物件の詳細情報(所在地、物件種別、築年数、写真、周辺環境など)が公開されるのが一般的です。これにより、投資家は自身で物件の価値やリスクをある程度把握・判断することが可能です。

さらに、事業者の情報(実績や財務状況など)も比較的開示されており、信頼性を評価しやすい傾向にあります。運用状況についても、定期的にレポートで報告されることが多いです。

- 【ソーシャルレンディング】

-

融資先の企業名が匿名化されているケースが非常に多いのがソーシャルレンディングの特徴です。案件によっては、「A社」「東京都のIT企業」といった程度の情報しか開示されないことも珍しくありません。詳細な財務情報や事業計画も非開示の場合が多く、投資家は事業者が行う審査を信頼するしかありません。

このような情報の制限は、借り手企業のプライバシー保護や、競合他社への情報漏洩を防ぐためといった理由がありますが、投資家にとっては判断材料が乏しくなるというデメリットがあります。

実際に過去には、情報開示の不透明さが原因で、ずさんな融資や資金の不正流用といった問題が発生した事例もあります。

ポイント情報開示の透明性という点では、不動産クラウドファンディングの方が優れていると言えるでしょう。自分で納得して投資判断を下したい方にとっては、大きな安心材料になります。

利回りとリスクの違い

- 【不動産クラウドファンディング】

-

想定利回りは2%~8%程度が平均とされています。これは、ミドルリスク・ミドルリターンと言える水準です。

家賃収入という比較的安定した収益源をベースにしているため、極端に高い利回りは期待しにくいですが、その分、大きな損失を被るリスクも相対的に低いと考えられます。

ただし、開発型案件など、一部ハイリスク・ハイリターンな案件も存在します。

- 【ソーシャルレンディング】

-

想定利回りは4%~10%以上と、比較的高い利回りが期待できる案件が多くみられます。中には10%を超える高利回りのファンドも存在します。

これは、融資先の信用リスク(貸し倒れリスク)を反映しているためです。信用力が低い企業ほど、高い金利を支払ってでも資金を調達したいと考えるため、結果として投資家へのリターンも高くなります。

ただし、利回りが高い案件ほど、貸し倒れが発生する可能性も高まるため、ハイリスク・ハイリターン型な投資といえるでしょう。

利回りの数字だけにとらわれず、その裏にあるリスクを十分に理解し、許容できる範囲で投資することが重要です。

どんな方に向いている?2つの投資手法の相性診断

ここまで両者の違いを詳しく見てきましたが、結局のところ、どちらの投資手法が自分に合っているのでしょうか?それぞれの特徴から、向いている方のタイプを整理してみましょう。

不動産クラウドファンディングに向いている方の特徴

- ・安定感を重視したい方

-

「不動産」という実物資産を対象とし、優先劣後出資などの投資家保護の仕組みも整っているため、比較的安定した運用を求める方に向いています。

- ・投資対象の情報をしっかり確認したい方

-

物件情報が詳細に開示されるため、自分で情報を吟味し、納得して投資したい方に適しています。

- ・将来的な不動産投資を検討している方

-

1万円程度の少額から始められるため、本格的な不動産投資の前段階としての経験や学習に活用できます。

- ・手間をかけずに分散投資したい方

-

複数の物件に少額ずつ投資することで、手間をかけずに不動産ポートフォリオを組むことができます。

- ・実物資産に投資したい方

-

目に見える「不動産」が投資対象となるため、形ある資産に投資したい方に向いています。

ソーシャルレンディングに向いている方の特徴

- ・より高い利回りを狙いたい方

-

リスク許容度が高く、積極的にリターンを狙いたい方向けです。

- ・多様な分野に投資したい方

-

不動産に限らず、中小企業支援、再生可能エネルギー、海外事業など、様々な分野の企業やプロジェクトに投資したい方におすすめです。

- ・短期的な資金運用を考えている方

-

運用期間が3カ月~1年程度の短期案件が多く、一時的な資産活用を考えている方に最適です。

- ・匿名性や細かい情報開示にこだわらない方

-

融資先企業の情報が限定的なため、事業者の審査能力を信用できる方に適しています。

- ・ポートフォリオを一部としてリスクを取りたい方

-

比較的高リスクなソーシャルレンディングを、他の安定資産と組み合わせて分散投資したい方に向いています。

【早わかり比較表】あなたに合うのはどっち?重視するポイントでチェック!

| 不動産クラウドファンディング | ソーシャルレンディング | |

|---|---|---|

| 元本の安全性 | 〇 | △ |

| 期待リターン | 〇 | ◎ |

| 対象物件の透明性 | ◎ | △ |

| 投資対象の具体性 | ◎ | 〇 |

| 投資家保護の仕組み | ◎ | △ |

| 投資先の多様性 | △ | ◎ |

| 運用の手間 | ◎ | ◎ |

◎特に適している 〇適している △やや注意が必要

※上記の表があくまで一般的な傾向を示すものです。各ファンドによって大きく異なりますので、投資の際にはご自身でお確かめください。

不動産クラウドファンディングが選ばれる3つの理由

ここまで、不動産クラウドファンディングとソーシャルレンディングの違いや、実際に不動産クラウドファンディングを選んだ方の声をご紹介してきました。では改めて、なぜ今、不動産クラウドファンディングが多くの人に選ばれているのか、その主な理由を3つにまとめてご紹介します。

投資家保護の仕組み(優先劣後出資制度など)が整っている

不動産クラウドファンディングの魅力の一つは、投資家保護を意識した仕組みが整っている点です。

代表的なものが、先述でもあります「優先劣後出資」の仕組みです。

この仕組みを採用しているファンドであれば、仮に劣後出資の割合が30%とすると、不動産価値が30%下落するまでは投資家の元本は守られる計算になります(ただし、これはあくまで仕組み上の話であり、元本を完全に保証するものではありません)。この仕組みがあることで、投資家は相対的に低いリスクで不動産投資に参加することができます。

その他にも、事業者によっては、信託銀行への資産の分別管理を徹底していたり、第三者機関による物件評価を導入していたりするなど、投資家が安心して投資できるような取り組みを行っています。

もちろん、ソーシャルレンディングにも担保設定などのリスク軽減策はありますが、優先劣後出資のような投資家保護に特化した仕組みは、不動産クラウドファンディングならではの強みと言えるでしょう。

不動産という実物資産への投資で安心感がある

投資対象が「不動産」という目に見える実物資産であることも、不動産クラウドファンディングが選ばれる大きな理由です。

株式やFX、あるいはソーシャルレンディングの貸付債権といった金融商品は、目に見えず、価格も日々変動します。特に投資初心者の方にとっては、何に投資しているのかが具体的にイメージしづらいと、不安を感じやすいものです。

その点、不動産クラウドファンディングは、投資対象がマンションの一室であったり、オフィスビルであったりと、具体的な「モノ」です。多くのサービスでは、物件の所在地、外観写真、間取り、周辺環境といった詳細な情報が開示されるため、投資家は自分が何に投資しているのかを明確に把握できます。

「自分が投資したお金が、あのビルの一部になっているんだ」「このマンションの家賃収入が分配されるんだ」といった実感は、投資を続ける上でのモチベーションにもつながります。また、万が一の事態(例えば事業者の倒産など)が発生した場合でも、裏付けとなる不動産が存在するため、価値がゼロになりにくいという安心感もあります。

もちろん、不動産価格の変動リスクはありますが、実物資産ならではの安定感や信頼感は、特にミドルリスク・ミドルリターンを求める投資家にとって大きな魅力となっています。

手間いらずで忙しい方にもぴったり

「投資はしたいけど、時間も知識もない…」という方にとって、手軽にできる不動産クラウドファンディングはぴったりの選択肢といえるでしょう。

現物不動産投資の場合、物件探しから契約・管理・家賃回収・確定申告までやるべきことが山積みですが、不動産クラウドファンディングではこれらの業務をすべて事業者が代行してくれます。

投資家がやることは、基本的に以下のステップだけです。

①事業者を選び、会員登録をする。

②募集されているファンド(投資案件)の中から、投資したいものを選ぶ。

③必要な金額を入金する。

あとは、運用期間が終了して分配金や元本が償還されるのを待つだけです。運用期間中も、日々の価格変動をチェックしたり、複雑な取引を行ったりする必要は一切ありません。

そのため、仕事や家事、育児で忙しい方でも、すきまの時間を使って手軽に投資を始めることができます。「投資に興味はあるけれど、勉強する時間がない」「手間がかかるのは避けたい」といったニーズを持つ方々に、不動産クラウドファンディングは最適な投資手法と言えるでしょう。

違いを理解した上で、自分に合った投資を選ぼう!

本記事では、不動産クラウドファンディングとソーシャルレンディングという、近年注目を集める二つの投資手法について、それぞれの仕組みやメリット・デメリット、そして両者の違いを詳しく比較解説してきました。

どちらの投資手法にも、それぞれメリットとリスクがあり、「どちらが絶対的に優れている」というものではありません。大切なのは、それぞれの特徴とリスクを正しく理解した上で、ご自身の投資目的やリスク許容度、資産状況、ライフプランなどに合わせて、最適な投資手法を選択することです。

「できるだけリスクを抑えながら、安定的なリターンを目指したい」

「何に投資しているのか、具体的な情報をしっかり把握したい」

「将来のために、手間をかけずにコツコツと資産形成をしたい」

とお考えであれば、不動産クラウドファンディングは非常に魅力的な選択肢となるでしょう。1万円程度の少額から始められ、専門知識がなくても不動産投資ができるため、投資初心者の方でも安心してスタートできます。

NISAやiDeCoで将来に向けた基本的な備えをしつつ、もう少し積極的に資産運用を考えたいけれど、株式投資のようなハイリスクなものは避けたい。そんな方にこそ、不動産クラウドファンディングは「ちょうどいい」バランスの投資手法と言えるかもしれません。

東証スタンダード上場企業であるあなぶき興産が運営する「Jointo α」では、不動産での豊かな実績を活かし、これまで様々なファンドを取り扱ってきました。

過去に元本割れや配当遅延もなく、安心して投資できると投資家の皆様から好評をいただいております。

過去に取り扱ってきたファンドは、以下のリンクからチェックできますのでぜひご覧ください。

また、人気ファンドは開始わずか数分で完売してしまったものもありますので、ファンドの情報をいち早く知りたい方へ会員登録をおすすめしております。

無料で登録できますので、下記リンクからぜひご登録ください。

よくある質問

【監修】

穴吹興産株式会社 不動産ソリューション事業部

アセットマネジメントグループ課長 穴吹 章彦

【資格】

・宅地建物取引士

・不動産証券化協会認定マスター

【経歴】

ソリューション事業部の業務に7年従事し、投資用不動産のアセットマネジメント業務を経験。現在は不動産特定共同事業におけるファンドの組成業務に従事し、投資家との契約業務全般を担当。不動産クラウドファンディングの仕組みや専門用語を解説しながら、情報発信を行っている。