「まとまった資金がない」

「手間がかかりそう」

「空室や管理リスクが不安」

そんな理由で一歩を踏み出せずにいませんか?

近年、投資初心者でも無理なく始められる方法として注目されているのが「不動産クラウドファンディング」です。

スマホひとつで少額から始められ、物件の管理や運用はすべてプロに任せられるこの新しい不動産投資スタイルは、忙しい会社員や主婦、老後の資産形成を考える中高年層まで、幅広い層から支持を集めています。

そこで本記事では、不動産クラウドファンディングの基本から仕組み、法的枠組み、メリット・デメリット、初心者が安心して投資するためのポイントまで、みなさんの疑問をすべて解消できるよう解説していきます。

「投資って難しそう…」と思っている方こそ、ぜひ最後まで読んでみてください。

資産運用の第一歩として、不動産クラウドファンディングがあなたの選択肢になるかもしれません。

- 不動産クラウドファンディングとは何か、仕組みや基本用語

- 不動産特定共同事業法に基づく「匿名組合型」「任意組合型」の違い

- 不動産クラウドファンディングのメリット、デメリット

不動産クラウドファンディングとは

不動産クラウドファンディングとは、インターネットを通じて多数の投資家から少額の資金を集め、不動産プロジェクトに投資する仕組みです。 通常の不動産への直接投資の際に懸念点となる「初期投資の大きさ」や、不動産を取得した後に悩みとなる「賃貸管理の手間」などを解消した、新しい投資不動産所有のカタチです。

不動産クラウドファンディングの仕組み

不動産クラウドファンディングは基本的に以下のような流れになっています。

まず、不動産クラウドファンディング事業者が、自社のWEBサイトなどで投資案件を公開します。案件には、以下のような情報が含まれます。

- 物件の概要(所在地、構造など)

- 募集金額と最低投資額

- 想定利回りやリスク要因

- 運用期間

投資家はこれらの情報を基に、自身の投資目的やリスク許容度に合った案件を選び、数万円程度の少額から投資をすることができます。

案件ごとに設定された募集期間内に目標金額が集まると、不動産事業者はその資金を使って物件の取得・開発・運用を行います。

運用期間はプロジェクトにより異なりますが、短期で数ヶ月、長期では3年程度に及ぶものもあります。

運用期間中に得られる賃料収入や、物件売却時に得られる売却益は、投資家に分配されます。(分配頻度はサービスや案件によって異なります)

不動産クラウドファンディングを行う事業者は、不動産特定共同事業法の電子取引の許可を取得しなければサービスを提供できません。

これによって、提供できる事業者がある程度限定されるため、利用者の安心感につながっています。

不動産クラウドファンディングの法的枠組み

不動産クラウドファンディングは、インターネットを通じて不特定多数の投資家から資金を集め、不動産の購入・運用・開発を行う仕組みです。このような金融性のある取引を安全に運用するため、すべてのサービスは法律に基づいた運営が求められています。

中でも中心となるのが、1995年に制定された「不動産特定共同事業法(不特法)」です。

不動産特定共同事業法とは?

不動産特定共同事業法は、不動産クラウドファンディングを含む「複数人から資金を集めて不動産事業を行う取引」に適用される法律です。

この法律により、以下のようなルールが定められています。

- 事業者は国または都道府県の許可を取得しなければならない

- 事業者の資本要件や業務体制、運営体制が審査される

- 定期的な報告義務や情報開示義務がある

つまり、クラウドファンディング事業者は厳格な許認可制度のもとで運営されているため、投資家にとっての信頼性や安全性が一定程度担保されているのです。

電子取引業務の許可も必要

不動産クラウドファンディングでは、多くのサービスが契約・重要事項説明などをオンラインで完結できる「電子取引方式」を採用しています。

この場合、事業者は不動産特定共同事業法に基づき「電子取引業務の承認」を取得する必要があります。

対面や書面による契約を行う場合には必須ではありませんが、インターネット完結型サービスでは、実質的に必要不可欠な制度となっています。

不動産特定共同事業法による投資商品の種類

不動産クラウドファンディングは「不動産特定共同事業法」に基づいて運営されており、主に「匿名組合型」と「任意組合型」の2つの契約形態があります。

それぞれ仕組みや特徴が異なるので、ご自身の投資計画やスタイルに合った形式の商品を選ぶことが大切です。

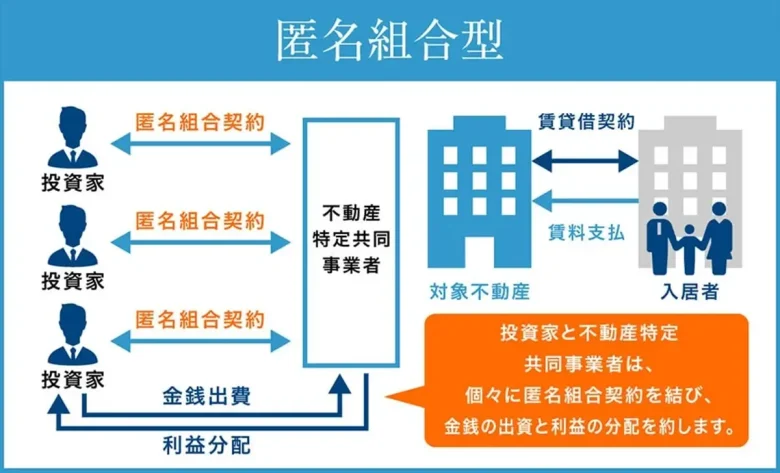

「匿名組合型」

不動産クラウドファンディングの多くは、この「匿名組合型」を採用しています。

投資家は、不動産事業者(営業者)と個別に匿名組合契約を結び、資金を出資します。

主な特徴

- 不動産の所有権は投資家にない

-

物件の名義や運営の責任はすべて事業者側にあります。

- 損失は出資額まで

-

投資家は原則として出資額以上の損失を負うことはなく、リスクが限定されている点が安心材料です。

- 分配金は「雑所得」扱い

-

給与所得等と合算されて課税されます。

- 少額で数多く投資を行いたい方

- 短期の運用が好きな方

- 不動産クラウドファンディングに試しにチャレンジしてみたい方

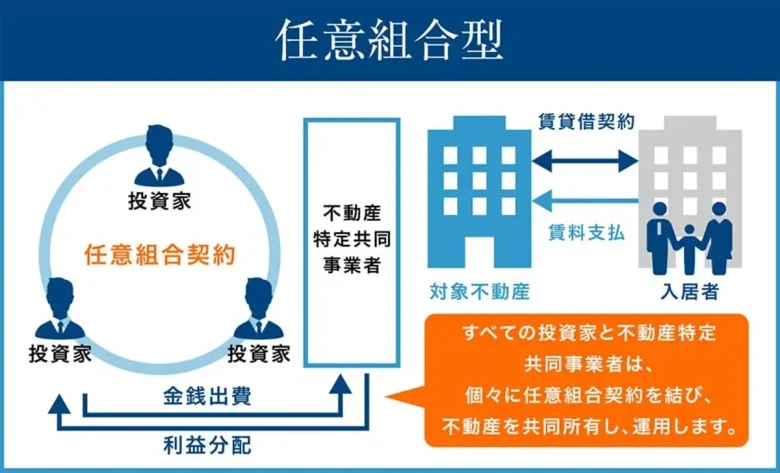

「任意組合型」

「任意組合型」は、不動産事業者とすべての投資家が1つの任意組合契約を結び、共同で事業を運営する形態です。

この形式では、投資家が不動産の持分所有者となり、より主体的に資産に関与することになります。

主な特徴

- 不動産の所有権を一部保有

-

登記上も持分が記録されるため、所有感が強い投資が可能です。

- 損益は「不動産所得」扱い

-

青色申告などの税制メリットや、将来的な相続税対策にも活用できる可能性があります。

- 長期で運用を行いたい方

- 将来の賃貸経営に向けて勉強したい方

- 相続税対策として検討したい方

このように、同じ不動産クラウドファンディングであっても、契約形態によってリスクの取り方や特徴が大きく変わってきます。

それぞれの特徴を理解し、自分に合った投資スタイルを見極めることが成功の第一歩です。

不動産クラウドファンディングのメリット

不動産クラウドファンディングは、これまで不動産投資にハードルを感じていた人でも、気軽に参加できる新しい投資スタイルです。

ここでは、代表的なメリットを4つに整理して解説します。

少額からスタートできる

不動産クラウドファンディングは、小規模不動産特定共同事業によって少額の投資が可能です。1口あたりの金額は案件によって異なりますが、1口1万円程度からと、従来の数百万円単位の現物不動産投資と比べて、非常に低コストで手軽に始められます。

インターネットで完結

不動産クラウドファンディングは、投資家登録、案件への応募、出資、その他の手続きは、基本的にすべてインターネット上で完結します。PCやスマートフォンさえあればどこでも投資が可能です。忙しい会社員や子育て中の方でも、平日の隙間時間で無理なく続けられます。

従来のように不動産会社に出向いて物件を見に行く必要はなく、手軽に資産運用が始められるのです。

運用は全てお任せで手間いらず

投資家自身が不動産所有者となる「任意組合方式」の場合は別ですが、多くの案件で適用されている「匿名組合方式」であれば、投資家は一度投資をしたあとは、運用期間満了までただ配当を待つだけとなります。ほったらかしておけるため、一般的な住居用物件だけでなく、テナントビルやホテル、物流施設などの現物不動産投資では手が出しにくい物件に対しても投資が可能です。

そのため、不動産の知識があまりない方や投資初心者の方でも気軽に始められます。

空室リスク、老朽化の対応など不安要素も分散できる

投資先の物件の管理や運営は、プロである不動産運営会社や管理会社が行っています。これにより、投資家は物件の管理に手間や時間をかける必要がなく、安心して投資を行うことができます。また、専門家が物件の維持、テナント対応、修繕などを行うため、効率的で質の高い管理が期待できます。

「物件の管理が面倒だから不動産投資は無理」と感じていた方にも、不動産クラウドファンディングは魅力的な選択肢でしょう。

不動産クラウドファンディングのデメリット

メリットが多い不動産クラウドファンディングですが、投資である以上、いくつかデメリットや注意点もあります。

ここでは代表的なデメリットを3つに分けてご紹介します。投資を始める前に必ず理解しておきましょう。

途中で辞めにくい

こちらは事業者や案件にもよりますが、基本的に、不動産クラウドファンディングでは投資後(案件運用開始後)の途中解約はできないことが一般的です。解約できる場合でも、手数料が発生するケースがあるため注意する必要があります。

- 生活資金とは別の余裕資金で投資をする。

- 短期運用型の案件から始めてみる。

資金の融資を受けられない

不動産クラウドファンディングは、自分で不動産を購入する現物投資とは異なり、金融機関からの融資を受けることができません。そのため、自己資金を超える大規模な投資を希望する方には適していないと言えます。

融資を受けられないという点はデメリットである一方で、債務を抱えるリスクがないため、メリットとも考えられます。また、少額の投資であっても、投資家として不動産プロジェクトに参加できる点も大きな魅力です。

元本保証はない

株式・金融商品など他の投資手段と同様に、不動産クラウドファンディングの投資において元本保証(最初に出資した金額だけはどんなことがあっても返ってくるという保証)はありません。

実際的には、不動産クラウドファンディングにおいて元本が返ってこないほどの運用失敗というのはあまり事例としてはありませんが、少なくとも保証はないものであるということは覚えておきましょう。

安心して投資をするためには「事前の理解」がカギ

不動産クラウドファンディングには、たしかに流動性やリスクの面で制約があります。しかし、これらはあらかじめ理解し、戦略的に回避できるものでもあります。

- 余裕資金で短期運用から始める

- 元本保全性の高いスキームを選ぶ

- 複数案件に分散投資する

このような方法を取り入れることで、初心者でも安心して不動産クラウドファンディングに取り組むことができます。

ここからは、不動産クラウドファンディングにおけるリスク対策の代表例である「優先劣後出資方式」について詳しく解説します。

優先劣後出資制度について

不動産クラウドファンディングでは、投資家の元本リスクを軽減する仕組みとして、「優先劣後出資制度」が採用されているケースが多くあります。

この制度は、投資家と事業者がそれぞれ異なる立場で出資し、万が一の損失発生時に、投資家を優先的に保護する構造になっています。

優先劣後出資制度とは?

優先劣後出資制度では、ひとつのファンドに対して、投資家と事業者の双方が出資を行います。

このときのそれぞれの立場は以下のように分かれます。

投資家側:「優先出資者」

事業者側:「劣後出資者」

ファンドの運用後、利益が出た際は投資家側の「優先出資者」へ優先して利益を分配し、損失が出た際は事業者側の「劣後出資者」が先に損失分を負担します。

つまり、不動産クラウドファンディングで損失が発生した際に、投資家は事業者に優先して守られ、まずは事業者が損失を負担するのです。

投資先を選ぶ際のポイント

優先劣後出資制度は、投資リスクを抑える上で非常に重要な役割を果たしています。そのため、投資案件を比較する際には以下の点をしっかり確認しましょう。

その案件に優先劣後出資制度が採用されているか

事業者の劣後出資割合はどのくらいか(10~30%が一般的)

→割合が高いほど、投資家の保全性は高くなります。

事業者の過去の運用実績やファンドの償還率

契約書や重要事項説明書におけるリスク記載の内容

もちろん、投資である以上100%元本が保証されるわけではありませんが、この制度が導入されていれば、一定の損失までは事業者が先に負担してくれるため、投資家のリスクを大きく軽減できます。

投資初心者でも安心して始められる不動産クラウドファンディング

不動産クラウドファンディングは、投資初心者にとっても取り組みやすい新しい資産運用の選択肢です。1口1万円程度から始められる案件が多く、特別な知識や経験がなくてもスタートできるのが特徴です。

さらに、投資家登録から案件への応募、分配金の受け取りまですべてオンラインで完結するため、忙しい社会人や子育て中の方でも、自分のペースで無理なく取り組めます。

不動産クラウドファンディングは、「不動産投資はハードルが高い」と感じていた方や、「副収入や資産形成に一歩踏みたしたい」と考えている方にもぴったりの選択肢です。

あなぶき興産が運営しているJointo αは、これまで一度も元本割れ・配当遅延のない安定した運用実績を誇る不動産クラウドファンディングのサービスです。信頼性の高い案件選定と堅実な運用体制により、投資家の皆様にも安心できると好評をいただいています。投資が初めての方でも安心して投資できるファンドもご用意していますので、ぜひ下記リンクからチェックしてみてください。

よくある質問(Q&A)

- 最低投資額はいくらですか?

-

案件によって異なりますが、1万円程度から始められます。Jointo αでは1口10万円から投資可能です。

- 元本保証はありますか?

-

ありません。不動産市況や物件状況により損失リスクがありますが、優先劣後出資制度でリスク軽減が図られます。

- 投資期間中に解約できますか?

-

基本的に投資期間中の解約はできませんが、プロジェクトごとに明確な運用期間が設定されていますので、ご自身の資金計画に合わせて選んでいただけます。

- 税金はどうなりますか?

-

契約形態によって異なりますが、配当や売却益には課税されます。詳しくは以下の記事をご覧ください。

【Jointo α(ジョイントアルファ)… 不動産クラウドファンディングで「節税」はできる?「組合型」の違いを詳しく解説 – あなぶきのクラウドフ… 不動産投資や金融投資は、資産運用や老後資金の確保といった目的だけでなく【節税手段】としての利用も活発に。不動産クラウドファンディングの「分配金の税法上の取り扱い…

不動産クラウドファンディングで「節税」はできる?「組合型」の違いを詳しく解説 – あなぶきのクラウドフ… 不動産投資や金融投資は、資産運用や老後資金の確保といった目的だけでなく【節税手段】としての利用も活発に。不動産クラウドファンディングの「分配金の税法上の取り扱い…

【監修】

穴吹興産株式会社 不動産ソリューション事業部

アセットマネジメントグループ課長 穴吹 章彦

【資格】

・宅地建物取引士

・不動産証券化協会認定マスター

【経歴】

ソリューション事業部の業務に7年従事し、投資用不動産のアセットマネジメント業務を経験。現在は不動産特定共同事業におけるファンドの組成業務に従事し、投資家との契約業務全般を担当。不動産クラウドファンディングの仕組みや専門用語を解説しながら、情報発信を行っている。